不整形地とはいびつな形の土地のことで、正方形や長方形の土地よりも低く評価されます。

計算は、「宅地の評価額×不整形地補正率」になりますが、形がいびつであることから、「宅地の評価額」の部分には、土地の形状にあわせた4つのアプローチが認められています。

国税庁HP:財産評価基本通達20

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/03.htm#a-20

4つのうちどの方法を使ってもよく、複数の方法が選べるときは、最も有利なもの(評価額が低くなるもの)を選びます。

それでは、4つの計算方法を確認していきましょう。

不整形地の4つの評価方法

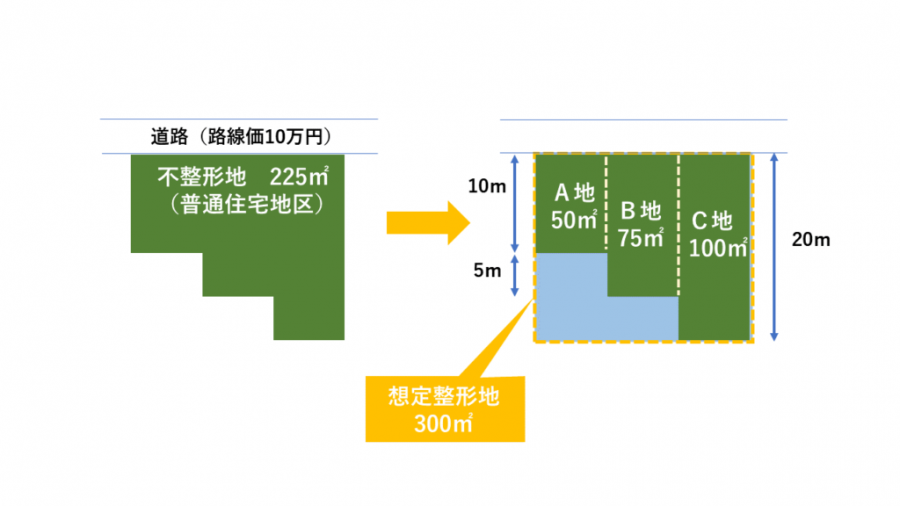

方法1:区分した整形地を基として評価する方法

不整形地をいくつかの整形地に分けることができる場合に適用できる方法です。

たとえば次の図の不整形地(左)は、3つの整形地(右)に分けることができます。

計算方法

まずは、A地・B地・C地を通常の整形地として評価します。

A地

路線価10万円×奥行価格補正率1.00×50㎡=500万円

B地

>路線価10万円×奥行価格補正率1.00×75㎡=750万円

C地

路線価10万円×奥行価格補正率1.00×100㎡=1,000万円

仕上げに、各部分の合計額に不整形地補正率をかけます。

不整形地補正率は、まずはかげ地割合(図の水色の部分が想定整形地の何割か)を確認し、不整形地補正率表から求めます。

かげ地割合

(想定整形地300㎡-不整形地225㎡)/想定整形地300㎡=0.25

不整形地補正率

0.92(普通住宅地区 地積区分A かげ地割合0.25)

評価額

(500万円+750万円+1,000万円)×不整形地補正率0.92=2,070万円

よって評価額は2,070万円になります。

計算のポイント

- 各部分の宅地を整形地として評価し、不整形地補正率をかける

- 整形地(正方形や長方形)に分けることができる土地に使用可能

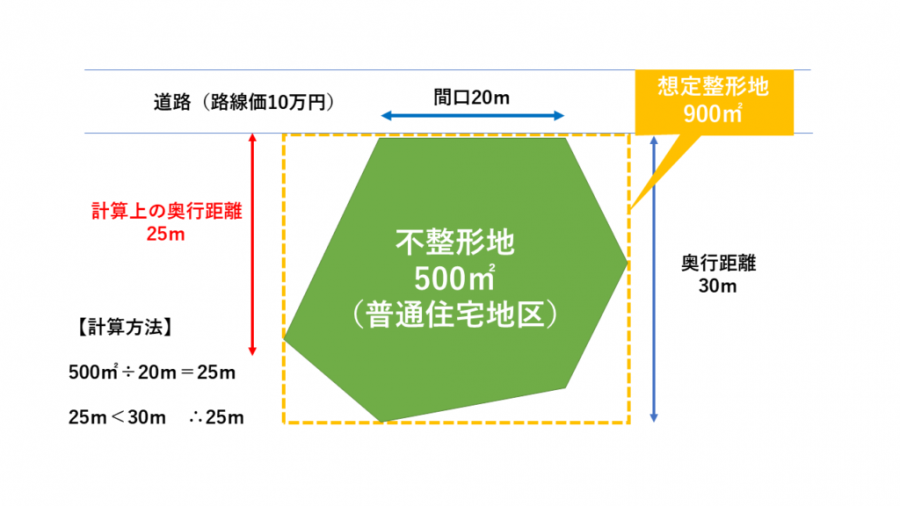

方法2:計算上の奥行距離を基として評価する方法

「計算上の奥行距離」を使う方法です。

不整形地の形状に関わらず適用できるため、最も使いやすい方法といえます。

「計算上の奥行距離」は、「不整形地の地積÷間口の広さ」で計算しますが、想定整形地の奥行距離の長さが限度になります。

計算方法

奥行価格補正率

0.99(計算上の奥行距離25m)

かげ地割合

(想定整形地900㎡-不整形地500㎡)/想定整形地900㎡≒0.44

不整形地補正率

0.88(普通住宅地区 地積区分B かげ地割合0.44)

評価額

路線価10万円×奥行価格補正率0.99×地積500㎡×不整形地補正率0.88=4,356万円

よって評価額は4,356万円になります。

参考:国税庁HP「不整形地の評価――区分した整形地を基として評価する場合不整形地の評価――区分した整形地を基として評価する場合」

計算のポイント

- 「計算上の奥行距離」と「想定整形地の奥行距離」の小さい方から「奥行価格補正率」を算定する

- いろいろな不整形地で使用可能

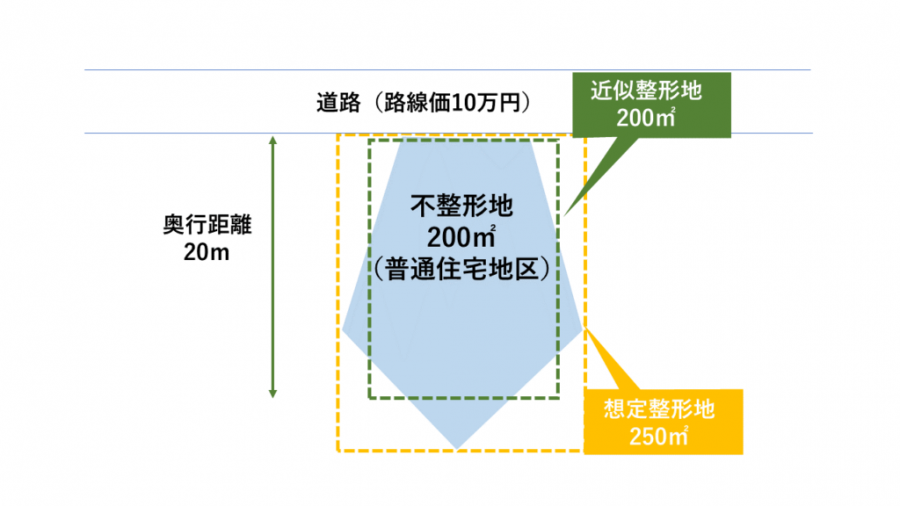

方法3:近似整形地を基として評価する方法

方法3は、「近似整形地」を使って計算する方法です。

不整形地に似た形の整形地(=近似整形地)を求めることができる場合に使える方法です。

緑色のラインの長方形が、近似整形地になります。

近似整形地は、おおむね不整形地と同じ面積になるようにしなければなりません。

そのため、緑色のラインからはみ出る部分と、緑色のラインの内側の白い部分の面積がおおむね同じになる必要があります。

また、近似整形地の面積は、なるべく小さくなるように求めます。

計算方法

奥行価格補正率

近似整形地の奥行距離20mにより、1.00になります。

かげ地割合

(想定整形地250㎡-不整形地200㎡)/想定整形地250㎡=0.2

不整形地補正率

0.94(普通住宅地区 地積区分A かげ地割合0.2)

評価額

路線価10万円×奥行価格補正率1.00×地積200㎡×不整形地補正率0.94=1,880万円

よって評価額は1,880万円になります。

計算のポイント

- 近似整形地を求めることができる土地に使用可能。

- 奥行価格補正率は「近似整形地」の奥行距離から算定する

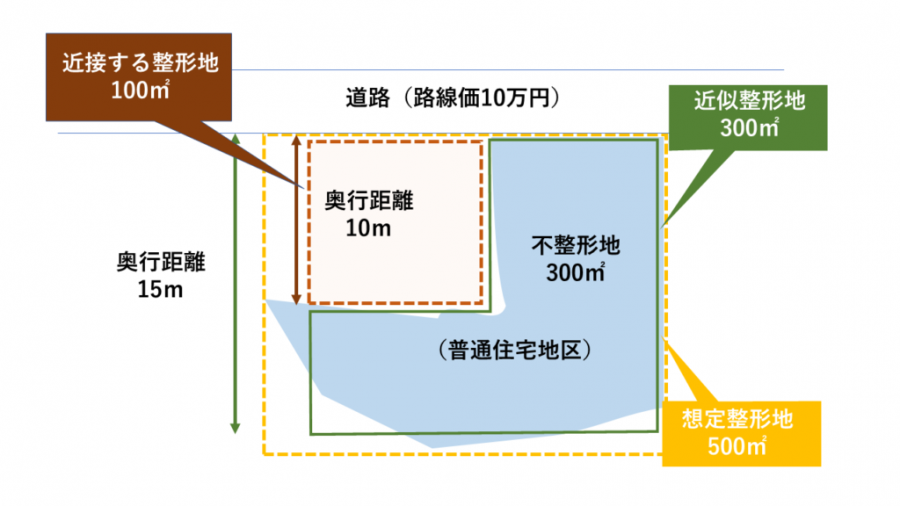

方法4:差引き計算により評価する方法

不整形地の近接整形地と、「隣接する整形地」を合わせた整形地で評価する方法になります。

次のような形の不整形地に適しています。

まず、近似整形地(300㎡)とそれに隣接する整形地(100㎡)を合わせて、400㎡の評価額を計算し、そこから、近接する整形地(100㎡)のみを差し引き、近似整形地(300㎡)の評価額を求めます。

最後に、近似整形地の評価額に不整形地補正率をかけます。

近接整形地(300㎡)+近接する整形地(100㎡)の評価額

路線価10万円×奥行価格補正率1.00×400㎡=4,000万円

奥行価格補正率は近似整形地の奥行距離(15m)のものになります。

近接する整形地(100㎡)の評価額

路線価10万円×奥行価格補正率1.00×100㎡=1,000万円

奥行価格補正率は近接する整形地の奥行距離(10m)のものになります。

近似整形地(300㎡)の1㎡あたりの評価額

4,000万円-1,000万円=3,000万円

3,000万円÷300㎡=10万円

かげ地割合

(想定整形地500㎡-不整形地300㎡)/想定整形地500㎡=0.4

不整形地補正率

0.85(普通住宅地区 地積区分A かげ地割合0.4)

評価額

1㎡あたり10万円×不整形地の地積300㎡×不整形地補正率0.85=2,550万円

よって評価額は2,550万円になります。

計算のポイント

- 近接した整形地が取れる形の不整形地に利用可能。

不整形地の4つの計算方法を適用する際の注意点

計算上の奥行距離も試す

4つの評価方法のうち、もっとも使いやすいのは方法2の「計算上の奥行距離」を使う方法です。

想定整形地さえわかれば、いろいろな不整形地を評価することができます。

他の方法で評価できる不整形地であっても、「計算上の奥行距離」を使う方法も試して、一番有利な評価額を使うことがポイントです。

不整形地補正率を使わない評価方法もある

4つの評価方法は、すべて不整形地補正率を使用していますが、不整形地補正率を使わずに、間口狭小補正率と奥行長大補正率という別の補正率を使って計算できる宅地もあります。

代表的なものが、L字型の旗竿地と呼ばれる土地です。

不整形地補正率を使う方法と、他の補正率を使う方法の両方が適用できる場合は、それぞれを比較して、有利な方を選択します。

ただし、「不整形地補正率」と「間口狭小補正率・奥行長大補正率」は、互いに併用できないことに注意が必要です。

間口狭小補正率による調整

「不整形地補正率」と「間口狭小補正率」は併用できないのですが、もし不整形地補正率を使って評価する土地の間口(道路と接している距離)が狭い場合、間口狭小補正率によって不整形地補正率の調整を行う場合があります。

調整の方法は、次のとおりです。

計算式

不整形地補正率×間口狭小補正率

(0.60より小さくなるときは、0.60とする)

まとめ

今回は不整形地の4つの計算方法や注意点について解説しました。

不整形地を含め、宅地の評価には複雑なルールがたくさんあり、知らなければ必要以上の相続税を支払ってしまうこともあります。

相続財産に宅地がある場合や、相続財産に対する相続税を心配されている方は、相続専門の税理士にご相談下さい。