相続や贈与によって取得したマンションの評価額は、建物の部分と土地の部分に分けて計算します。

この点は、戸建て住宅でも同じことです。

ただし土地の部分の評価については、自身の「持分割合」を把握し、その割合に応じた評価額を自身で計算しなければなりません。

この記事では、マンションの評価について、主に土地の評価方法について解説します。

マンションの評価方法

建物の相続税評価額の計算方法

まずは、建物の評価方法から見ていきましょう。

マンションの場合、建物の部分にも持分割合という考え方があります。

建物の持分割合は、専有部分と共有部分から成ります。

専有部分とは、101号室や301号室といった専用の居住部分のことです。

これに対して共有部分とは、エントランスや共用通路など、他の入居者と共用する部分をいいます。

共用部分の持ち分は、原則、専有部分の床面積に応じて決まります。

ただ、建物の評価はあまり難しくありません。

建物の評価額の計算式は、次のとおりです。

計算式

固定資産税評価額 × 1.0

固定資産税評価額とは、固定資産税を計算するために市町村が定める評価額のことです。

市町村が計算してくれた金額が、固定資産税の課税明細書などに書かれています。

もし課税明細書に建物の持分割合に応じた固定資産税評価額の記載があれば、そのまま建物を評価することができます。

土地の相続税評価額の計算方法

問題は、土地の部分です。

マンションの土地の評価額は、土地全体の評価額のうち持分割合に相当する金額を、自身で計算しなければなりません。

計算式は次のようになります。

計算式(路線価方式)

路線価 × 奥行価格補正率などの補正率 × 地積 × 持分割合

この計算式のように、「路線価」を使って宅地を評価する方法のことを「路線価方式」といいます。

「路線価」(相続税路線価)とは、相続税等の計算のために国が道路に付ける価格のことです。

マンションの敷地に接している道路の路線価を使って計算します。

路線価は、その道路に面する土地1㎡あたりの価格で設定されているため、必ず「地積」(宅地の面積)をかけて評価します。

「奥行価格補正率などの補正率」とは、土地の形状等によって路線価を調整するさまざまな割合のことをいいます。

そして、最後の「持分割合」とは、マンションの土地に対する自身の権利、「敷地権」の割合になります。

持分割合(敷地権の割合)の確認の仕方については、次項で解説します。

マンションの持分割合の確認方法

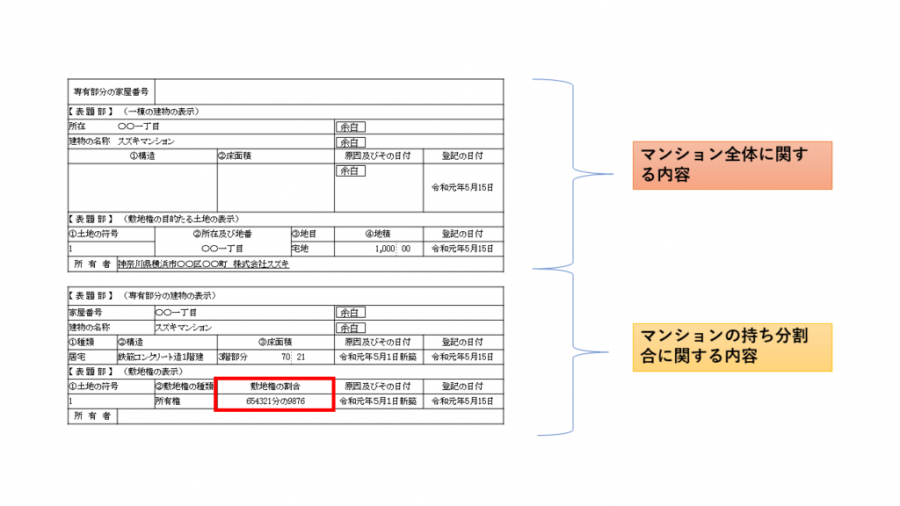

マンションの土地の持分割合は、マンションの登記の内容でわかります。

登記の内容は、登記事項証明書によって確認することができます。

マンションの登記事項証明書の構成

不動産登記の内容は、表題部と権利部から構成されています。

- 表題部・・・不動産の状況(所在地、広さなど)

- 権利部・・・所有権など権利に関する状況(所有者の氏名等)

持分割合が記載されているのは、表題部の「敷地権の割合」になります。

「敷地権の割合」を確認しよう

マンションの登記事項証明書のサンプルで、実際に持分割合(敷地権の割合)を確認してみましょう。

これは、区分建物全部事項証明書といって、マンションの建物の登記事項証明書の表題部を模したサンプルです。

(マンションの場合、建物の登記に土地の情報もきちんと記載されています。)

赤い枠で囲んだところに「敷地権の割合」として、持分割合が記載されています。

この割合が、マンションの土地の評価には不可欠となります。

マンションの土地の計算例

それでは具体例で、マンションの土地の評価方法を確認していきましょう。

実際は登記の内容から確認した持分割合を使って計算するのですが、今回はわかりやすいように50分の1とします。

各種補正率については省略します。

例

- 路線価10万円

- 地積 800㎡

- 持分割合50分の1

計算式

路線価10万円 × 地積800㎡ × 持分割合50分の1 = 160万円

もし持分割合50分の1の方が亡くなった場合、マンションの敷地全体の評価額は8,000万円ですが、そのうち160万円分が相続財産になるということです。

宅地の補正率について

路線価方式による宅地の評価には、その宅地の形状から利便性等を考慮して、路線価の値を調整する補正率というものがあります。

主な補正率は次のとおりです。

| 奥行価格補正率 | 宅地の奥行が遠すぎたり近すぎたりする場合に減額を行う補正率 |

|---|---|

| 間口狭小補正率 | 宅地の間口(道路からの入口)が狭い場合に減額を行う補正率 |

| 奥行長大補正率 | 間口に比べて奥行が長すぎる場合に減額を行う補正率 |

| 側方路線影響加算率 | 宅地が正面と側方の道路に接している場合の補正率 |

| 二方路線影響加算率 | 宅地が正面と後方の道路に接している場合の補正率 |

どのような形の宅地でも使うことになるのは、奥行価格補正率です。

あとの補正率は、その形状によって使い分けます。

マンションの評価における注意点

賃貸している場合は計算方法が変わる

さきほどの計算例は、マンションを自宅として使用している場合です。

もしマンションを賃貸している方が亡くなった場合は、建物と土地の評価を、貸家と貸家建付地として評価しなければなりません。

小規模宅地等の特例を忘れずに

亡くなった方が自宅として使用していたマンションを相続した時は、小規模宅地等の特例の適用(詳しくはこちら)を検討しましょう。

適用できれば、最大330㎡までの地積の部分を8割減(本来の20%の価額)で相続することができます。

亡くなった方の配偶者が相続する場合は、特に要件はありませんが、他の親族が相続する場合はさまざまな要件があります。

なるべく早く確認しておきましょう。

また、マンションを賃貸している場合も要件を満たせば、最大200㎡までの土地を5割減(本来の50%の価額)とすることができます。

小規模宅地等の特例を適用するには、たとえ税額が0円になったとしても相続税の申告が必要になります。

まとめ

- マンションの土地は持ち分に応じて相続税評価額を計算する

- 土地の持ち分は登記事項証明書で確認できる

- 小規模宅地等の特例を活用しよう

マンションの評価や小規模宅地等の特例の適用については、税理士にご相談ください。