不整形地とは

不整形地とは、いびつな形をした宅地のことです。

分譲住宅地などでは、その敷地を正方形や長方形などきれいな形で分けて販売していますが、相続の対象となる土地の多くは、そのように整った形をしていません。

不整形地は、相続税や贈与税の計算上、正方形や長方形の宅地(整形地)よりも低く評価されます。

なぜなら、不整形地は正方形や長方形の土地(整形地)よりも活用しづらいことが一般的だからです。

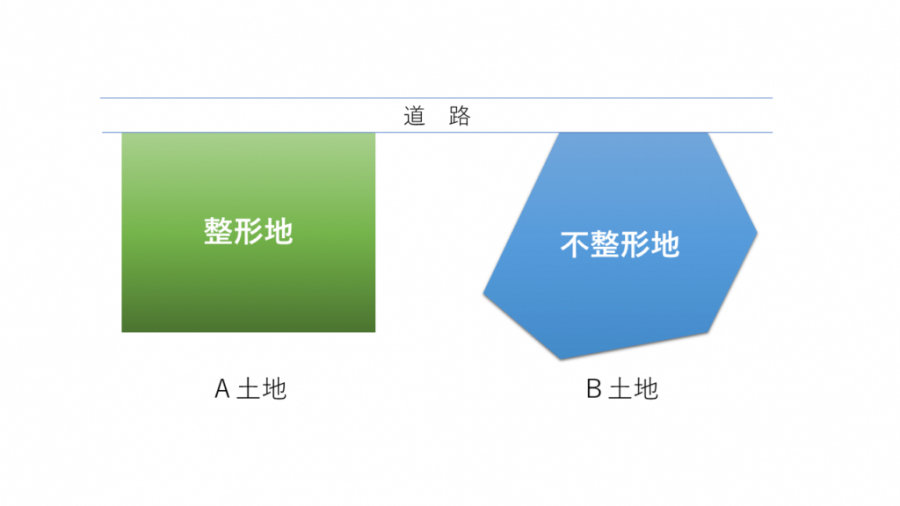

次の土地を比較してみてください。

家やビルを建てるにしても、あるいは駐車場を経営するにしても、Bの土地は隅々まで効率的に活用しづらいですよね。

もしAとBが同じ立地条件・同じ面積であれば、土地から得られる経済的利益は、一般的にBの方が少なくなると考えられます。

このことから不整形地は、相続したときの相続税評価額についても、通常よりも少なく評価されます。

「不整形地補正率」とは

不整形地の評価方法をシンプルに表すと、次のような計算式になります。

不整形地の評価額

宅地の評価額×不整形地補正率

「不整形地補正率」とは0.60~1.00の範囲で設定された割合で、不整形地の評価額を減額します。

「不整形地補正率」は「想定整形地」で決まる

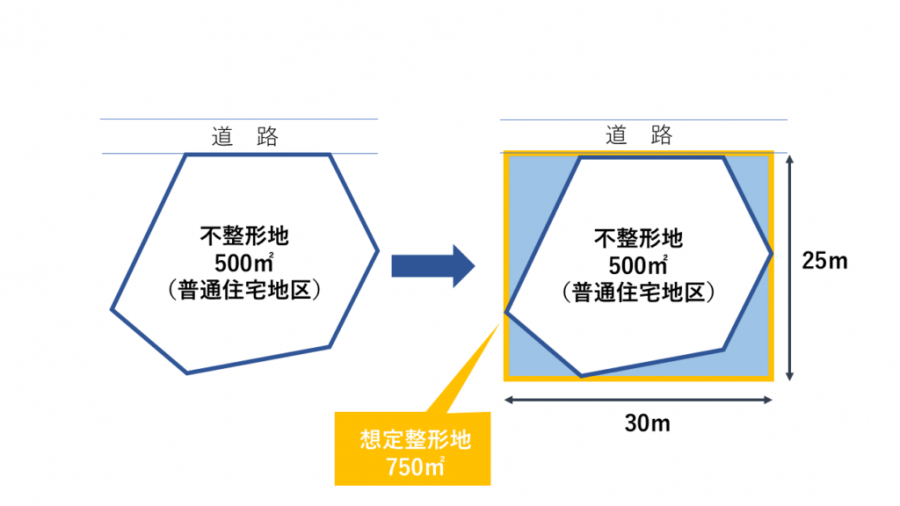

「不整形地補正率」を求めるには、まず不整形地を、次の図の黄色いラインのように正方形や長方形で囲みます。

黄色いラインで描いたこの正方形や長方形のことを、「想定整形地」といいます。

「不整形地補正率」がいくらになるかは、

- かげ地(図の水色の部分)が、想定整形地の何%か(かげ地割合)

- その土地の「地区区分」と「地積区分」の組み合わせはどれか(A,B、Cの3通り)

で決まります。

具体的には、次の表のとおりです。

整形地補正率表

| 地区区分・地積区分 | ||||||

|---|---|---|---|---|---|---|

| 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | |||||

| かげ地割合 | A | B | C | A | B | C |

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55%以上 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60%以上 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65%以上 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

「地区区分」と「地積区分」の組み合わせがA、B、Cのどれにあたるかは、次の「地積区分表」から判定します。

地区区分表

| 地区区分 | 地積区分 | ||

|---|---|---|---|

| A | B | C | |

| ビル街地区 | 4,000㎡未満 | 4,000 ㎡ 以上 6,000 ㎡ 未満 | 6,000 ㎡ 以上 |

| 高度商業地区 | 1,000 ㎡ 未満 | 1,000 ㎡ 以上 1,500 ㎡ 未満 | 1,500 ㎡ 以上 |

| 繁華街地区 | 450 ㎡ 未満 | 450 ㎡ 以上 700 ㎡ 未満 | 700 ㎡ 以上 |

| 普通商業・併用住宅地区 | 650 ㎡ 未満 | 650 ㎡ 以上 1,000 ㎡ 未満 | 1,000 ㎡ 以上 |

| 普通住宅地区 | 500 ㎡ 未満 | 500 ㎡ 以上 750 ㎡ 未満 | 750 ㎡ 以上 |

| 中小工場地区 | 3,500 ㎡ 未満 | 3,500 ㎡ 以上 5,000 ㎡ 未満 | 5,000 ㎡ 以上 |

もし図の宅地の評価額が仮に1,000万円であれば、この不整形地の評価額は、次のように計算できます。

計算式

- かげ地割合

(想定整形地750㎡-不整形地500㎡)/想定整形地750㎡≒0.33 - 不整形地補正率

0.93(普通住宅地区 地積区分B かげ地割合0.33) - 評価額

1,000万円×0.93(不整形地補正率)=930万円

不整形地の奥行距離の考え方

冒頭の計算式には「宅地の評価額」というものがありますが、相続ではこの部分も納税者が計算しなければなりません。

計算方法をシンプルに表すと、次のようになります。

宅地の評価額(路線価方式の場合)

路線価×奥行価格補正率×地積

この中で少々工夫が必要になるのが、「奥行価格補正率」です。

奥行価格補正率とは、道路から宅地の奥行までの距離(奥行距離)による補正率をいいます。

奥行が近すぎたり遠すぎたりすると宅地の使い勝手が悪いため、その点を考慮して、その評価額を0.80~1.00の割合で減額するためのものです。

奥行価格補正率は、宅地の奥行距離と地区区分によって、次の表で決まります。

奥行価格補正率

| 奥行距離(m) | 地区区分 | ||||||

|---|---|---|---|---|---|---|---|

| ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 | |

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6以上8未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8以上10未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10以上12未満 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12以上14未満 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14以上16未満 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16以上20未満 | 0.93 | 0.99 | 0.99 | ||||

| 20以上24未満 | 0.94 | 1.00 | 1.00 | ||||

| 24以上28未満 | 0.95 | 0.99 | |||||

| 28以上32未満 | 0.96 | 0.98 | 0.98 | ||||

| 32以上36未満 | 0.97 | 0.96 | 0.98 | 0.96 | |||

| 36以上40未満 | 0.98 | 0.94 | 0.96 | 0.94 | |||

| 40以上44未満 | 0.99 | 0.92 | 0.94 | 0.92 | |||

| 44以上48未満 | 1.00 | 0.90 | 0.92 | 0.91 | |||

| 48以上52未満 | 0.99 | 0.88 | 0.90 | 0.90 | |||

| 52以上56未満 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56以上60未満 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60以上64未満 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64以上68未満 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68以上72未満 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72以上76未満 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76以上80未満 | 0.92 | 0.81 | 0.82 | ||||

| 80以上84未満 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84以上88未満 | 0.88 | 0.80 | |||||

| 88以上92未満 | 0.86 | 0.81 | 0.90 | ||||

| 92以上96未満 | 0.99 | 0.84 | |||||

| 96以上100未満 | 0.97 | 0.82 | |||||

| 100以上 | 0.95 | 0.80 | 0.80 | ||||

たとえば、次の整形地は、次のように計算します。

不整形地の奥行距離の計算方法

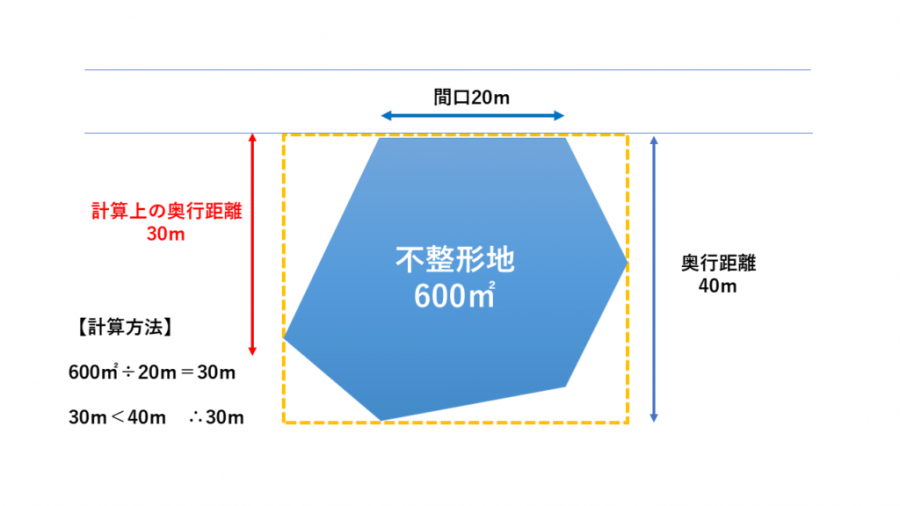

ところが不整形地の場合、宅地が正方形や長方形ではないため、奥行距離が一定になりません。

そのため不整形地の奥行距離には、「計算上の奥行距離」を使うことができます。

「計算上の奥行距離」とは、不整形地の地積を間口(道路と接する距離)で割って計算します。

「計算上の奥行距離」は想定整形地の奥行距離が上限になりますので、実際には、想定整形地の奥行距離とどちらか小さい数を使います。(図の左下参照)

ただし不整形地の形状によっては、「計算上の奥行距離」を使わずに不整形地を評価する方法もあります。

どのような不整形地でどういった計算方法ができるか、その具体的な方法は「不整形地の4つの計算方法」で解説します。

不整形地の評価を行うときの注意点

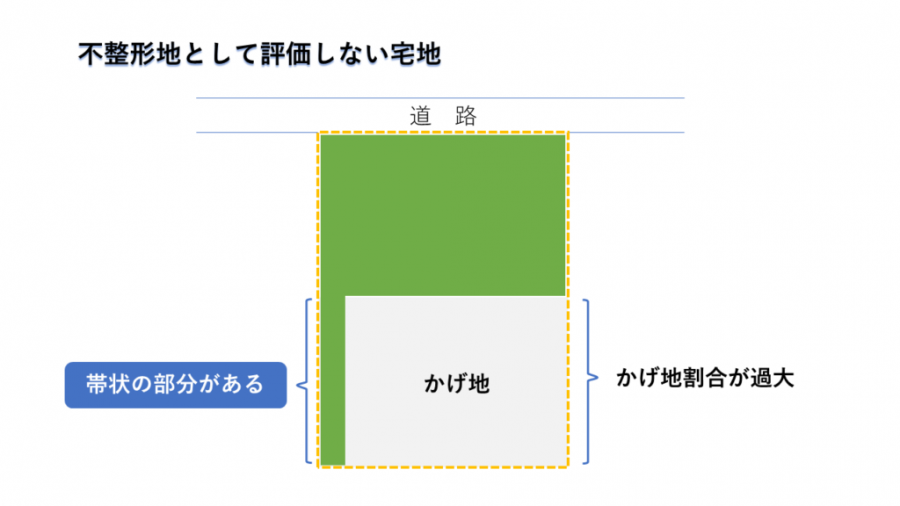

不整形地なのに不整形地で評価しない土地もある

ややこしい話になりますが、不整形地なのに、不整形地として評価しないことが決められている土地もあります。

具体的には、次のように帯状の細長い土地が出っ張っている土地です。

なぜ不整形地として評価しないというと、帯状の部分が細長すぎるため、かげ地割合が大きくなり、評価額が低くなり過ぎてしまうからです。

このような形は、不整形地としては評価せず、他の補正率を使って評価します。

有利な評価方法を探すことが大切

不整形地の計算方法は、1つではありません。

不整形地補正率を使った計算方法にも、いくつか方法がありますし、宅地の形によっては、不整形地としても評価できるし、他の補正率でも評価できるというケースもあります。

選択肢がある場合は、最も有利に計算できる方法を選んで構いません。

しかし惜しいのが、よくわからないまま計算しやすい方法で申告してしまい、実はそれよりも評価額の低い方法があったという場合です。

税務署は、そのようなミスを積極的に正してくれる立場にありません。

評価方法を知っているかどうかだけの差なので、非常にもったいないと言えます。

まとめ

- 不整形地は、不整形地補正率で評価額を下げることができる

- 不整形地補正率には、想定整形地のかげ地割合が必要

- 不整形地の奥行価格補正率は、計算上の奥行距離で計算できる

- 計算上の奥行距離を使わない計算方法もある

ここまでが不整形地の評価の基本になります。

不整形地の具体的な計算例は、「不整形地の4つの計算方法」をご覧ください。

各補正率などは、執筆当時のものを適用しています。

補正率は、国税庁のホームページ等で最新のものをご確認ください。https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/02/07.htm