相続財産のうち土地の占める割合はどの程度あるかご存知でしょうか。

国税庁が公表する平成27年分(平成28年10月31日までの申告)にかかる課税状況によると、相続財産の合計が15.6兆円であるのに対して土地の合計は5.9兆円と約38%を占めています。

つまり、土地の評価が相続税の金額を左右するといっても過言ではない状況になっています。

相続税の申告に際して土地は原則として路線価をもとに評価されます。

そこで以下では路線価を使用した土地の評価方法について徹底解説したいと思います。

路線価の基本を押さえる

路線価とは何か

土地の価格は「一物四価」とも「一物五価」とも呼ばれます。

これは評価の目的に応じて土地は様々な価格を持つことを意味しています。

一般に土地の価格には「路線価」、「固定資産税評価額」、「実勢価格(取引価格)」、「公示地価(公示価格)」などの種類があるとされます。

このうち「路線価」は被相続人名義の土地を評価する際の基準として使用されるものです。

路線価は1月1日を基準として算定され、国税庁から毎年7月頃に公表されます。

そのため、被相続人の亡くなった日によっては、どの時点の路線価を使うのか迷うケースも生じます。

この点に関しては、たとえば平成30年1月から12月の間に相続が発生した場合、基本的にその年(平成30年)の7月頃に公表される路線価を使用することになります。

つまり、仮に平成30年1月に相続が発生した場合には遺産である土地の価格が確定するのは7月以降ということになってしまいます。

ただし、相続税の申告は相続開始から10か月以内に行う必要があるため、たとえば毎年3月頃に国土交通省から公表される公示地価(路線価は公示地価の80%程度)をもとに遺産分割協議を進めておくなどの工夫も必要となります。

倍率方式とは

路線価は市街地などの道路に面した土地の価格を表示しているものです。

地方の土地などでは線価が設定されていない場合もあります。

その場合には「路線価方式」ではなく「倍率方式」で土地を評価することになります。

「倍率方式」というのは固定資産税評価額に国税庁が公表する一定の倍率をかけて土地を評価する方法です。

この一定の倍率は、路線価と同様、地域ごとに整理されて国税庁のHPに掲載されています。

最新の路線価図・評価倍率表(国税庁)は下記URLで閲覧することができます。

財産評価基準書 路線価図・評価倍率表(国税庁)

(http://www.rosenka.nta.go.jp/)

路線価の見方

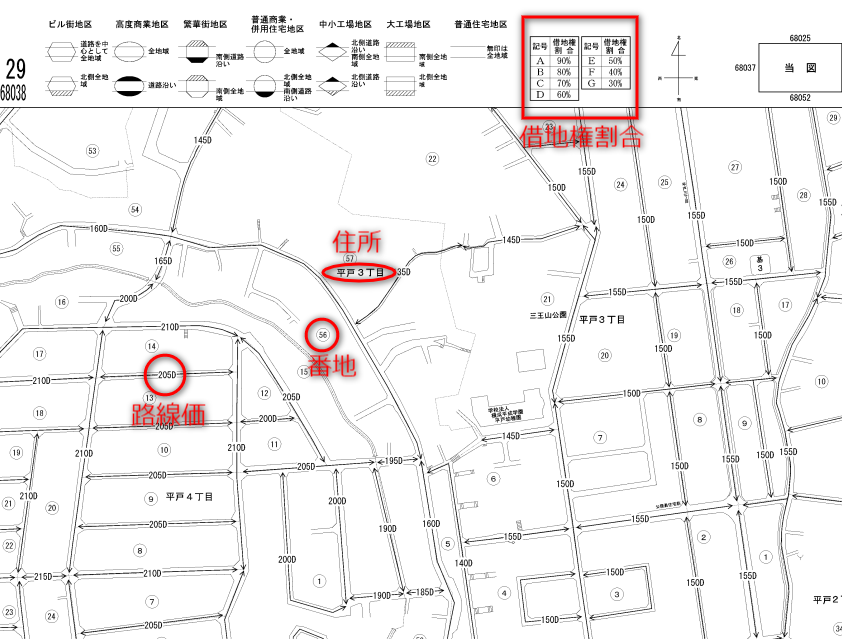

それでは、具体的に路線価の見方を確認してみましょう。

最初に路線価図・評価倍率表(国税庁)のページで対象となる土地の都道府県を選択し、「路線価図」のリンクから詳細な住所に進み、地図が掲載されているページを表示します。

路線価図の特徴は、土地そのものに価格が表示されているのではなく、土地が面している道路に価格が表示されていることです。

つまり、路線価を確認することにより、その道路に面した土地の価格がわかる仕組みとなっています。

たとえば、道路に「200C」と記載されている場合、その道路に面している土地の価格は原則として1㎡あたり200千円(=20万円)であることを示しています。

「C」という記号は借地権割合という数値を示しますが、これについては後ほど解説しますので今は無視して考えます。

「200C」と記載された道路に面した50㎡の土地であれば、およそ1,000万円(=20万円×50㎡)という評価額になることがわかります。

奥行価格補正率について

ただし、道路からの奥行が短かったり、長かったりすると土地を使用しにくいという面が考慮され、奥行距離(メートル)に応じて定められた「奥行価格補正率」を乗じることになっています。

奥行価格補正率はビル街地区、高度商業地区などの地区ごとに0.80から1.00の範囲で定められています。

たとえば、普通住宅地区で奥行距離が5mとやや短い場合には奥行価格補正率(平成30年1月1日以降)は0.92となります。

同じ100㎡の宅地でも10m×10mという形状であれば利用価値は高くなりますが、奥行が5mで道路に面している距離(間口)が20mだと使い勝手が悪くなることは容易にイメージできると思います。

なお、実際には奥行価格補正率以外にも奥行や間口に関する補正が定められていますが、今回は割愛させていただきます。

借地権割合について

路線価図には、通常の路線価に加えて「借地権割合」が示されています。

上述した「200C」の「C」のようにAからGのアルファベットで示されているのが借地権割合です。

土地は所有者が「自用地」として使用する場合のほか、土地の賃借人あるいは借地権者が「借地」として使用する場合があります。

借地権は土地を利用することができる権利ですが、法律で守られた権利ですので、土地の所有権と同じように経済的な価値を持っています。

この借地権の価値は路線価に借地権割合を乗じたものになります。

借地権割合は具体的にはA(90%)、B(80%)、C(70%)、D(60%)、E(50%)、F(40%)、G(30%)と定められています。

「200C」と記載された道路に面した50㎡の土地であれば、「自用地」としての評価は上述のとおり

1,000万円(=20万円×50㎡)

になりますが、「借地」としての評価は借地権割合を加味した

700万円(=20万円×70%×50㎡)

となります。

路線価による評価額計算方法

以下では、具体例を用いて路線価による評価額の計算方法を確認してみましょう。

事例では「普通住宅地区」における「自用地」としての評価を前提とします。

その上で、

- 土地の一辺だけが道路に接している場合(一方路線)

- 土地の正面と側面が道路に接している場合(角地や準角地)

- 正面と裏面が道路に接している場合(二方路線)

にわけて計算方法を示します。

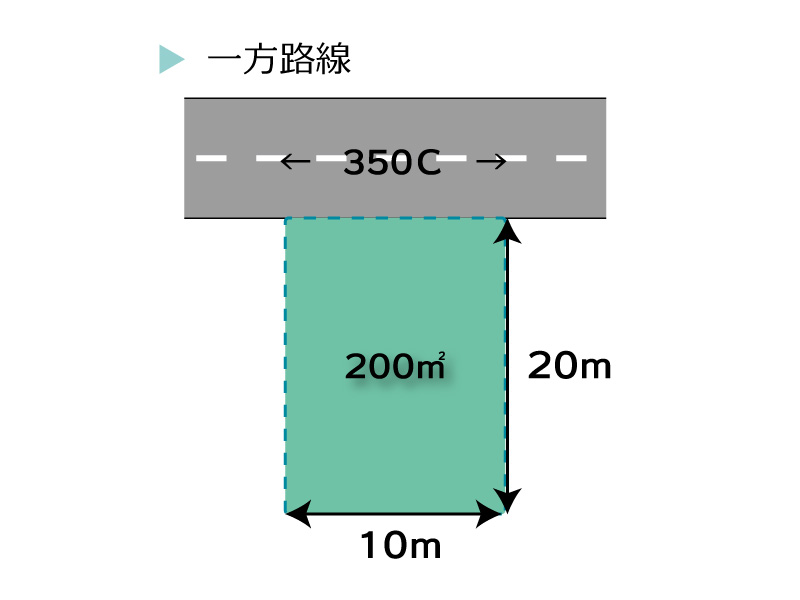

一方路線の計算方法は?

一方路線

土地の一辺だけが道路に接している一方路線の場合、土地の評価額は下記の計算式で算定されます。

土地の評価額=路線価×奥行価格補正率×土地面積

路線価は35万円/㎡、奥行価格補正率は奥行20mの場合1.00、土地面積は200㎡ですので、土地の評価額は

7,000万円(=35万円×1.00×200㎡)

となります。

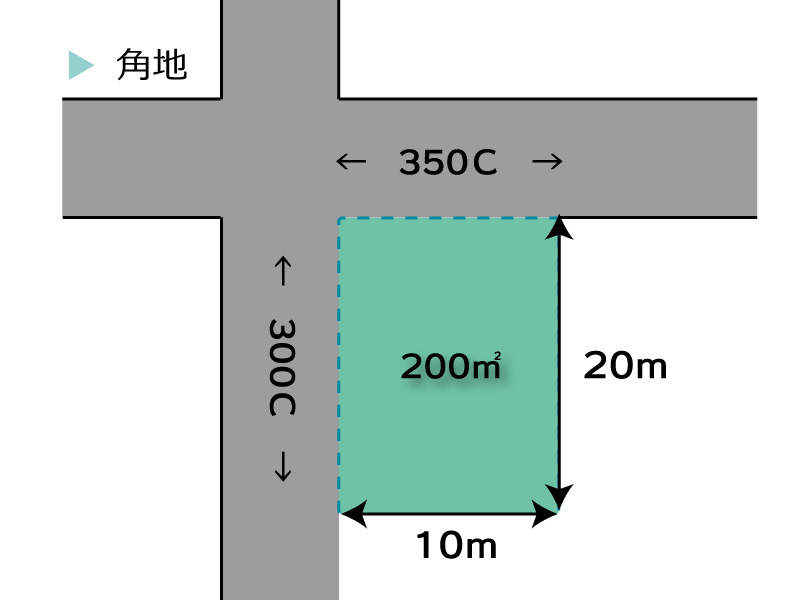

角地と準角地の計算方法は?

角地

土地の正面と側面が道路に接している「角地」の場合、土地の評価額は下記の計算式で算定されます。

土地の評価額={(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)}×土地面積

接している2本の道路のうち、「路線価×奥行価格補正率」の数値が大きい方を正面とし、もう一方の道路を側方と考えます。

上記の例では「35万円×奥行価格補正率(奥行20mの場合)1.00」と「30万円×奥行価格補正率(奥行10mの場合)1.00」を比較することで、「350C」と記載されている道路が正面になることがわかります。

土地評価額の計算式では、「正面路線価×奥行価格補正率」を評価のベースとしつつ、角地の利便性を考慮して「側方路線価×奥行価格補正率×側方路線影響加算率」を加算しています。

「側方路線影響加算率」は普通住宅地区の場合、角地では0.03、準角地では0.02と定められています。

これらの要素をもとに上記の角地の評価額を計算すると、

7,180万円(={(35万円×1.00)+(30万円×1.00×0.03)}×200㎡)

となります。

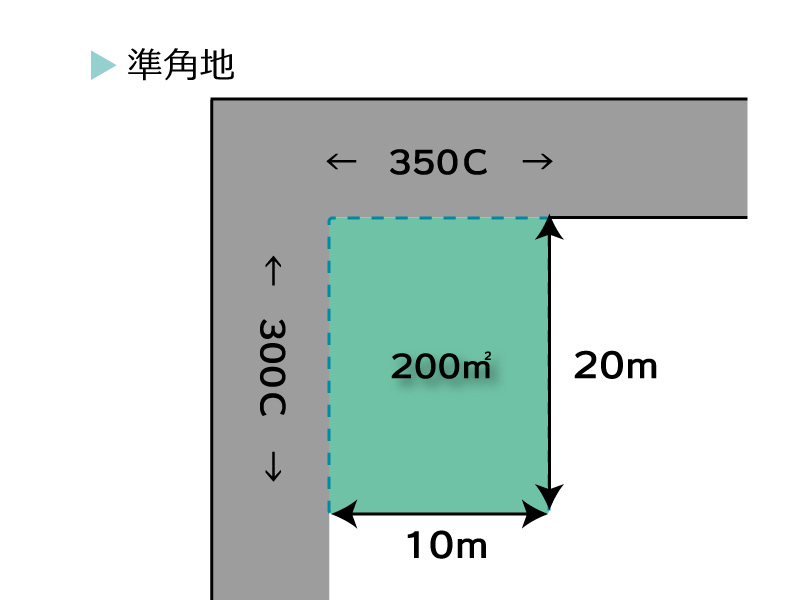

準角地

なお、上記のように折れ曲がった道路の内側に位置する土地は「準角地」と呼ばれます。

準角地の評価では側方路線影響加算率が0.02となりますが、基本的な計算方法は角地の場合と変わりません。

上記の準角地の評価額を計算すると、

7,120万円(={(35万円×1.00)+(30万円×1.00×0.02)}×200㎡)

となります。

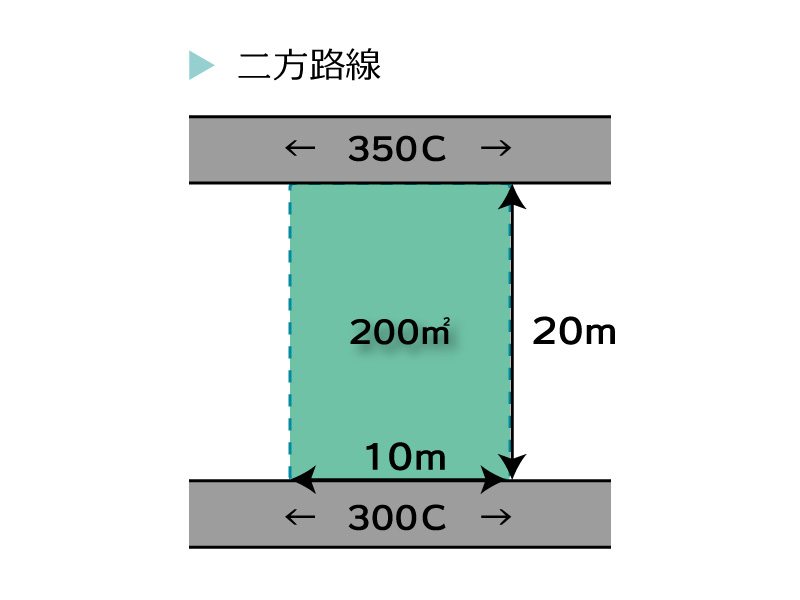

二方路線の計算方法は?

二方路線

正面と裏面が道路に接している二方路線の場合、土地の評価額は下記の計算式で算定されます。

土地の評価額 ={(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率×二方路線影響加算率)}× 土地面積

接している2本の道路のうち、「路線価×奥行価格補正率」の数値が大きい方を正面とし、もう一方の道路を裏面と考えるのは角地の場合と類似しています。

上記の例では「35万円×奥行価格補正率(奥行20mの場合)1.00」と「30万円×奥行価格補正率(奥行20mの場合)1.00」を比較することで、「350C」と記載されている道路が正面になります。

土地評価額の計算式では、「正面路線価×奥行価格補正率」を評価のベースとしつつ、正面と裏面の2つの道路に接しているという利便性を考慮して「裏面路線価×奥行価格補正率×二方路線影響加算率」を加算しています。

「二方路線影響加算率」は普通住宅地区の場合0.02と定められています。

これらの要素をもとに上記の二方路線土地の評価額を計算すると、

7,120万円(={(35万円×1.00)+(30万円×1.00×0.02)}×200㎡)

となります。

その他

その他として、三方路線(土地が3方向道路に面している)と四方路線(土地が全面道路に面している)があります。

計算方法としては、(2)で説明させて頂いた側面路線と(3)で説明させて頂いた裏面路線の計算方法を合わせたものになります。

3(又は4)本の道路のうち、「路線価×奥行価格補正率」の数値が大きい方を正面とし、正面から見て左右の道路を側方路線、正面から見て裏面の道路を裏面路線と捉えて計算します。

少し複雑になりますので、不明点がある場合には、税理士への相談が確実です。

評価額を下げることが節税への道!

以上が路線価を使った基本的な土地の評価方法になります。

いずれの例でも土地の形状が整っている整形地を前提としましたが、実際の土地では複雑な形状をしているケースも少なくありません。

そのような不整形地では必要な補正を施した上で評価額を算出していきます。

また、今回ご紹介した奥行価格補正率の他にも様々な補正率があります。

具体的には、間口が狭小な場合、奥行が長大な場合などの補正に加え、がけ地の割合や地積規模の大きさに応じた評価などの規定も設けられています。

従来から面積の大きな土地に関しては「広大地」として評価の減額を受けられる制度がありましたが、平成30年1月1日以降は「地積規模の大きな宅地」として規定の整理がなされ、地積の考え方、地区区分、容積率などの要件が改正されています。

これらの規定を正確に適用して評価額を下げるためには専門的な知識が欠かせません。

そのためにも相続税に関する専門的な知識を有する税理士に頼るのが確実といえます。