生命保険はうまく活用すれば、相続税の節税にも、納税資金の確保にも、役立つツールになります。

まずは相続において生命保険がどのように取扱われるのかを理解した上で、生命保険の上手な活用方法を確認してみることにしましょう。

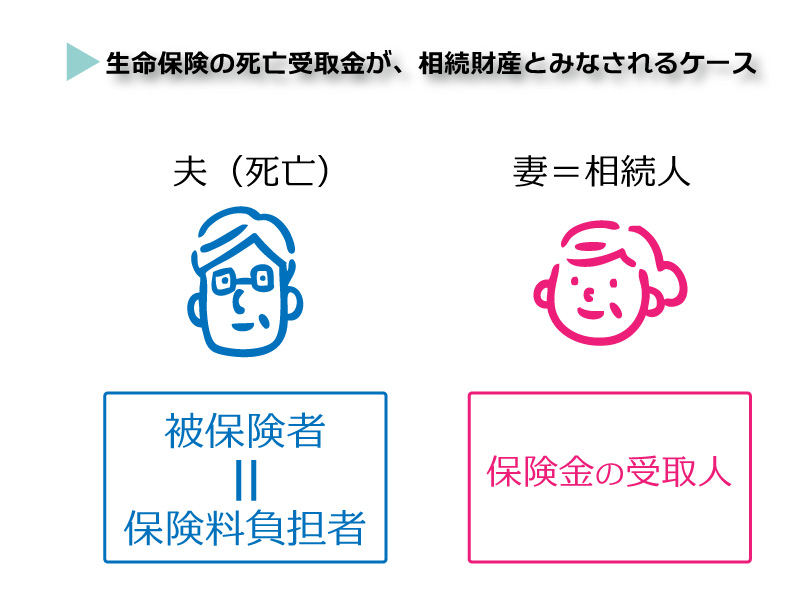

生命保険の死亡保険金は、相続財産とみなされる

生命保険の「死亡保険金」は保険契約にもとづいて受取人が受け取るものであるため、被相続人から引き継いだ財産である「相続財産」には該当しません。

そのため、受取人固有の財産として、遺産分割協議の対象にもなりません。

ただし、相続税法上は、死亡保険金は「みなし相続財産」とされ、相続税の対象となります。

なお、相続税の対象となるケースは、「被保険者」が「保険料の負担者」であり「被相続人」で、保険金の受取人が「相続人」となる場合です。

つまり、「被相続人」が資金拠出したものを「相続人」が受け取ることになるため、実質的に「相続財産」とみなされる訳です。

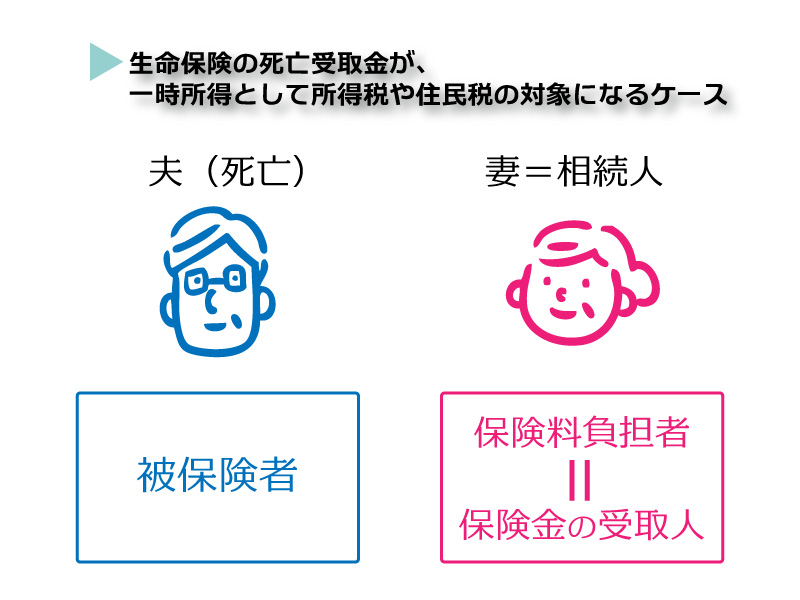

これに対して、たとえば、相続人である妻が夫を被保険者として契約した生命保険で、自分が受取人となる場合には、保険金は一時所得として所得税や住民税の対象となります。

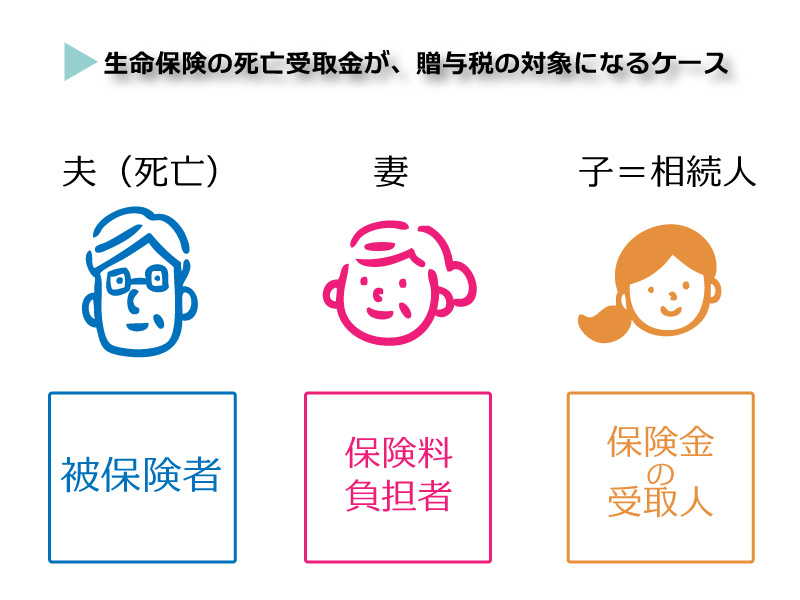

また、相続人である妻が夫を被保険者として契約した生命保険で、他の相続人である子供が受取人となる場合には、保険金は贈与税の対象となります。

このように、契約者(保険料負担者)、被保険者、受取人の違いによって、保険金に対する課税関係が変わってくるので注意が必要です。

定期保険、養老保険、終身保険、節税につながる保険タイプはコレ!

生命保険を相続税の節税対策に活用するためには、保険期間の終了時に掛け捨てとなってしまう「定期保険」や満期保険金を受け取る「養老保険」は適していません。

一定の期日で、現金を受け取ることができる貯蓄性のある保険は、満期以降は生命保険の役目を終えるので、相続税の節税効果も満期までとなります。

死亡時に確実に保険金を受け取ることで、みなし相続財産となり、後述する非課税枠が利用できます。

したがって、一生涯にわたって保障が続く「終身保険」を活用することが一般的です。

「500万円×法定相続人の数」が控除できる

生命保険金は、遺族の生活を保障するという性格を持っているため、相続税の課税に際しては一定の配慮がなされています。

具体的には、「500万円×法定相続人の数」で算定される非課税枠が認められています。

たとえば、法定相続人が妻と子供2人の合計3人である場合、1,500万円(=500万円×3人)までの生命保険金は非課税となります。

そのため、現金で1,500万円を持っていますと、その1,500万円が相続財産となり、相続税が課税されます。

しかし、生命保険金として受け取った場合には、保険金の非課税制度が適用されますので同じ1,500万円でも保険金で受け取ることにより相続税の納付額が節税できます。

なお、このような非課税の取扱いは、職場から支給される「死亡退職金」にも見られます。

生命保険金に対する非課税枠とは別枠で「500万円×法定相続人の数」の非課税枠が認められています。

また、同じく職場から支給される「弔慰金」についても、業務上の死亡の場合は給与月額の36か月分、業務外の死亡の場合は給与月額の6か月分の非課税枠が「死亡退職金」とは別枠で認められます。

生命保険金を納税資金などに使える

生命保険金は、被相続人が資金拠出することによって相続財産を減らすのと同時に、相続発生時には、みなし相続財産として一定の非課税枠が認められることで、相続税の節税対策として優れています。

それに加えて、生命保険金は相続税の納税資金などの確保という面でも重要な役割を果たします。

たとえば、相続人が子供1人で収益不動産1棟を相続したケースを考えると、相続税が発生した場合に手元資金がなければ、その収益不動産を売却するなどして納税資金を捻出する必要があります。

もし、生命保険金が受け取れるのであれば、それを納税資金として活用することで、大切な相続財産を手放さなくて済むことになります。

また、相続人が長男と次男の2人で収益不動産1棟を長男が相続したケースを考えると、長男は相続財産のない次男に対して代償金を支払うことが想定されます。

このような代償分割が行われた場合、長男が生命保険金を受け取れるようになっていれば、それを代償金の原資として活用することもできます。

まとめ

以上のように、生命保険の活用方法を工夫することで、相続税の節税にも納税資金や代償分割の原資にも利用することができます。

その際には、生命保険会社や保険代理店だけでなく、税務専門家のアドバイスも参考にしながら対策をしていただければと思います。