相続税対策を考える上で、もうひとつ大切なことは、死後の紛争を予防することです。

相続税は払えるが、相続人間で紛争が発生したり、家族が絶縁状態になることは好ましくありません。

そこで、生前贈与や遺言の方法を利用して、本人の意思を明らかにし、自分の財産を本当に相続させたい人に相続させることが大切です。

遺言書作成のすすめ

相続争いをなくすには、生前に財産の分け方を相続人に話をしておき、また遺言書を書いておく必要があります。

「うちは財産もないし、子供たちは仲良くやっているので遺言なんて関係ない」という人もいるかと思います。

しかし、いざ相続となり遺産を前にすると、誰が相続人になるのか、遺産をどう分けるのかなどについて争いが起こることもあります。

日本では「死について口にするのは縁起が悪い」として、本人や家族も死後の話題にするのは避けてきました。

しかし、実際には明日交通事故で亡くなるかも知れません。

自分の死後に遺産相続のことで争わないように、愛する配偶者や子どもたちのためにできるだけの準備をすることが大切です。

遺言書の必要性

遺産分割について、相続人間で話し合って決めることが出来れば理想的ですが、全員が納得するようにまとまらない場合もあります。

そこで、トラブルを未然に防ぐためにも、被相続人は自分の財産を、誰に、どのように分配したいのかをきちんと伝えるために、ベストな方法として「遺言書の作成」が

お勧めです。

相続をめぐって起きる様々なトラブルの原因は、主に下記の3つです。

相続人の資格に関すること

- 相続関係が複雑なとき。例えば、離婚や再婚をしている、先妻の子どもと後妻の子どもがいるときなど

- 内縁の妻や認知した子どもがいるとき。あるいは愛人や認知していない子どもがいるとき

- 財産を多く分けたい相続人や分けたくない相続人がいる人

- 世話になった人にも遺産を分けたい人

相続財産に関すること

- 営業用店舗、住所、農地など分割が難しい財産があるとき

- 銀行ローン、保証債務、未納税金などの負債があるとき

遺産分割に関すること

- 家業を継続できるように分割したい人

- 誰にどこの土地、建物を分けるかで争いを避けたいとき

- 遺産分割を第三社に委託したい人

- 遺産を分割禁止にしたい人

法的効果をもつ遺言の内容

民法の相続分と関係なく遺産分割ができる

誰に何をどういう割合で与えるかを書いておくことにより、法定相続分とは違う割合で相続させるように指定できます。

相続権のない人に財産を分けることができる

面倒をみてくれた嫁、遠くにいる子供にかわって老後の世話をしてくれた友人など、相続権のない人に財産を分けることができます。

子供がいないとき、兄弟姉妹の相続を防ぐことができる

子供も親もいないと、兄弟姉妹に1/4の相続分があるため、「全財産を配偶者に与える」という遺言書があれば、兄弟姉妹に財産がわたることを防止できます。

非嫡出子を認知することができる

パートナーと未入籍のまま生まれた子供が財産を相続できるようにしたい場合、遺言書のなかで認知することができます。

後見人を指定することができる

相続人に未成年者がいる場合、遺言により信頼できる人を後見人に指定できます。

相続の排除及びその取消ができる

自分に暴力を振るうなど、素行に問題ある人を、遺言書で相続人から除外できます。

遺言執行者を指定することができる

遺言を確実に執行してもらいたい場合、遺言の内容を実行する人を指定できます 。

遺言書に書かれたもののうち、法的効果のあるものは、相続の方法、財産の処分などに限られ、その他のことは遺言書に書いても強制力はありません。

遺言書に書いても法的効果のないものはエンディングノートに記載することをお勧めします。

遺言書の種類

遺言には、1.公正証書遺言、2.自筆証書遺言、3.秘密証書遺言の三種類があります。

| 公正証書遺言 | 自筆証書遺言 | 秘密証書遺言 | |

|---|---|---|---|

| 作成方法 | 本人と証人2人で公証役場に行く。 ⇒証人の立会で公証人に遺言の内容を口述。遺言者、公証人、証人がそれぞれ署名・押印。 | 遺言者が全文、年月日、氏名を自署押印する。 | 左と同様に作成・署名。遺言書に押印したのと同じ印で封。 ⇒証人2人以上と公証役場に行き、遺言者、公証人、証人がそれぞれ署名押印。 |

| 長所 | リスク・改ざん・紛失・無効の恐れがない。 | 作成が簡単で、費用がかからない。 | 内容を秘密にできる。改ざんの恐れがない。 |

| 短所 | 費用がかかる。 | 無効になる恐れがある。 | 手続きが煩雑。無効になる恐れがある。 |

| 秘密保持 | できないこともある。 (証人に内容を知られる) | できる。 | できる。 |

| 遺言内容の取消 | できるが、手間とコストがかかる。 | 簡単にできる。 | 簡単にできる。 |

遺言書の種類の中で、多少費用はかかりますが、公正証書による遺言が、間違えがなく確実な方法です。

公正証書遺言は、遺言者が法律に詳しくなくても、法律の専門家である公証人が内容を整理し、正確に筆記して作成するので間違えがありません。

しかも、公正証書遺言は公文書でありその原本は公証役場で半永久的に保管されますから、紛失・変造の恐れもありません。

この作成のためには、必要書類(印鑑証明、住民票、戸籍謄本など)を用意して、2人以上の証人とともに公証役場に行く必要があります。

公正証書遺言作成の手順

- 遺言の内容を整理してメモする

- 実印、印鑑証明、戸籍謄本、財産目録などを準備する

- 証人2人以上と公証役場へ行く

- 遺言の内容を公証人に口頭で述べる

- 公証人が内容を筆記して遺言者と証人に読み聞かせる

- 遺言者と証人は内容が正しいことを承諾したあと署名押印する

- 公証人が署名押印する

- 公正証書遺言の原本は公証役場で保管し、遺言者には原本が交付される

また請求すれば謄本が交付される

生命保険の活用による争族トラブル回避

主な財産は自宅のみというケース

相続税を節税するという対策は大切ですが、スムーズな遺産分割ができるような対策において生命保険を活用する方法が御座います。

兄弟が複数いるのに主な財産は自宅だけであるというケースでは争いになる場合も多々あります。

例えば、子どもは長男と長女の二人で、主な財産は60坪の自宅だけであるケースです。

でも、長男も長女も相続が発生した場合には、この自宅を相続したいと言っています。

一般的には長男が自宅を相続するのが自然のように思われますが、それでは長女の取り分がゼロになり、兄弟間の争いに発展する可能性があります。

2人で30坪ずつ分けられないこともありませんが、土地は分割すると財産価値が減ってしまいますし、使い勝手もよくありません。

そこで、スムーズな遺産分割のために生命保険を活用します。

- 契約者(保険料負担者) ・・・・ 父(親)

- 被保険者 ・・・・ 父(親)

- 保険金受取人 ・・・・ 長女

このように、生命保険に加入して、自宅は長男が相続して、長女は保険金をもらうようにしておけば、ある程度2人の納得は得られるでしょう。

このように、生命保険を使って争いを未然に防ぐという方法も検討をお勧めします。

また、この場合自宅は長男に相続させる旨の遺言書を書いておくことも重要です。なお、保険金額は必ずしも自宅と同額でなくてもいいでしょう。

自宅を相続する長男は、これまでと変わらぬ状況であるのに対して、長女は自由に使えるお金が手に入るのですから、納得してくれる可能性は大きいと思われます。

通常はこの方法で問題が解決しますが、兄弟仲が悪い場合には、長女は「この保険金はもともとお父さんが私に残してくれたもの」と思い、さらに自宅の分割を要求してくるかもしれません。

というのも、長女に残された生命保険金は、みなし相続財産として相続税は課税されますが、分割対象となる相続財産ではないので、遺産分割協議書には記載されません。

つまり、保険金の受取人が決まっているので、分割協議の対象とはならないのです。

そこで兄弟仲があまりよくなく、相続開始後に遺産分割でもめそうな場合には、次のような方法も検討に入れることをお勧めします。

事業者に効果的な生命保険金による代償分割

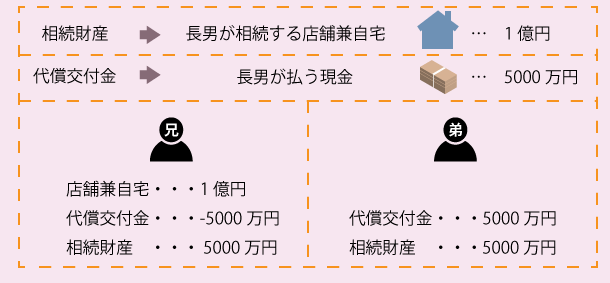

父はお店を経営しており、子どもは長男と次男の二人のみのケースにおいて、主な財産は自宅兼店舗の敷地と建物だけです。

長男はお店を手伝っており、今後はお店を継ぐ予定です。次男は会社員をしており父とは別に暮らしています。

もし、父に相続が起きた場合、店舗兼自宅を長男と次男の二人で共有して相続すると、長男は事業がやりにくくなります。

お店のリフォームをするにも次男の同意が必要となっては面倒であり、必ず話がまとまるとは限りません。

このような事業用財産は、事業を引き継ぐ長男が全て相続するのが得策ですが、それでは次男の相続分が少なくなってしまいます。

このようなケースでは「代償分割」という方法が有効です。

長男は、相続税評価額1億円の店舗兼自宅を一人で相続します。その代わりに、次男に対して、長男の財産から5000万を支払います。

なお、この5000万の現金を次男にあげる行為は、父の遺産分割の一環として行わなくてはなりません。

もし、遺産分割が終わった後で次男に現金を支払ったりすると、贈与になり贈与税が

かかります。

そこで、この代償交付金5000万をどのように工面するかについてですが、そこで生命保険を活用します。

- 契約者(保険料負担者) ・・・・ 長男

- 被保険者 ・・・・ 父(親)

- 保険金受取人 ・・・・ 長男

このような契約の生命保険に加入すると、父に相続が起きた場合には、長男に保険金が支払われます。

この保険金は長男の一時所得となり、所得税・住民税の対象です。

長男は受け取った保険金から所得税・住民税を差し引いた額を、次男への支払いへ充てることができます。

紛争の防止策として、代償分割の財源として生命保険を活用するのは有効です。

エンディングノートの活用

その先の人生をどういきたいか、また最期をどう迎えたいかについて、家族や周りの人たちに向けて書いたもの、それがエンディングノートです。

エンディングノートは、普段から死やその後のことについて考えていなかった人にとっても、具体的に考えるきっかけになります。

エンディングノートの各項目について記入していくことで、過去の出来事や交友関係、財産などについて漠然としていたものが整理され、今後起こりうる事態や死後のことまで考えを巡らせることができるようになります。

ただし、エンディングノートに書いたことは、法的な効果はありません。

これが、遺言書と違うところです。

逆に自分の思いを素直に書きたいように記すことができるメリットがあります。

これは見方を変えれば、高齢者を抱える家族にとって、エンディングノートが強い味方になりうることを示しています。

たとえば将来の相続について問題が予想される時に、配偶者や子どもから本人に直接「死ぬ前に遺書を書いてほしい」とは、なかなか言えるものではありませんが、誕生日や定年退職などの記念日にエンディングノートを贈り、書き方をアドバイスするくらいなら、そう難しくないはずです。

家族が本人に対して、将来のことを具体的に考えて欲しいという希望をそれとなく伝えられるとともに、それをきっかけに財産管理や相続の問題を話せるようになり、遺言書を作るきっかけになるかもしれません。

まずは、エンディングノートで、自分の意思を整理し、必要なものは後に法的に効果のある遺言書にしておきましょう。