相続対策は早くからじっくり行うのが原則ですが、相続開始後も打つべき手はあります。

遺産をどのように分けるかによって、納付税額も違ってきます。

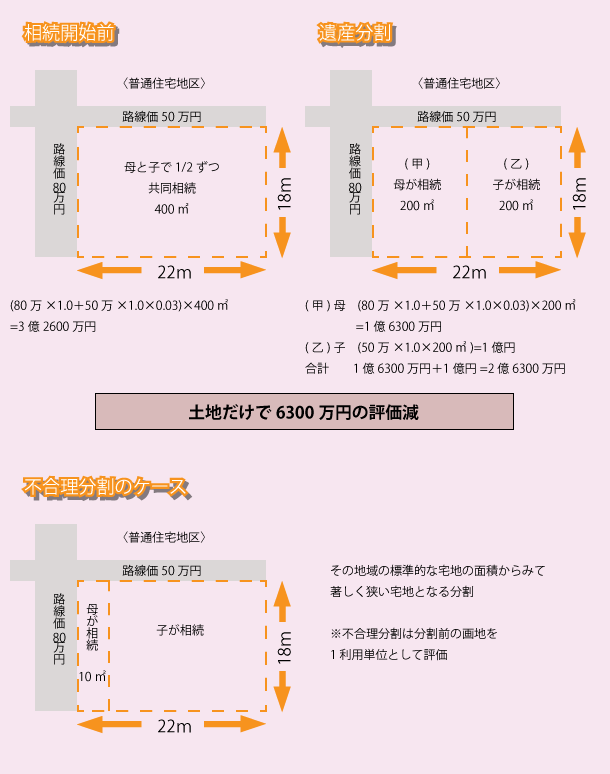

土地の分割取得による節税

土地は利用単位ごとに評価することになっています。

しかし、仮に更地を相続人間で分割取得した場合には、その分割が不合理でない限り、分割後の利用区分に応じて評価することができます。

例えば下記にあるような土地を、共有で取得するのと分割取得するのとでは、評価額に大きな差がでます。

しかし遺産分割等において、その分割が著しく不合理であると認められる場合、例えば、無道路地、帯状地又は著しく狭あいな画地を創出するなど、分割後の画地では現在及び将来においても有効な土地利用が図られないと認められる分割をした場合においては、分割前の画地を一利用単位として評価します。

配偶者の税額軽減を活用する

配偶者については、被相続人の財産形成に寄与していることや被相続人死亡後の生活保障面などが考慮され、税額が大幅に軽減される特例があります。

これにより、配偶者が取得した遺産額のうち次のどちらか多い金額までは相続税がかかりません。

- 配偶者の法定相続分相当額

- 1億6000万円

したがって、正味相続財産の1/2ないし1億6000万相当額の相続財産までは、相続税がかからないことになります。

しかし、二次相続でも相続税が発生する場合は要注意で、二次相続の際には配偶者は存在しないために配偶者の税額軽減は使えません。

配偶者と子の取得割合を変え、二次相続を含めた税額のシュミレーションをすることがお勧めです。

メリット

- 相続税の基礎控除が2回適用できる

- 建物等の減価償却資産のように時間の経過によって相続税評価が下がる資産を配偶者に分配すると、1次相続で全て子どもに相続させる場合に比べて1次・2次相続全体の税額が低くなる。

※値上がり財産は子どもに、値下がり財産は配偶者にというのが得策です