相続税は、相続開始時における被相続人の所有する全ての財産に対して課税されます。

そこで、相続対策にはどのような方法があるのかについて説明していきます。

相続対策は、資産内容や家庭の事情に合った方法で、余裕をもって行うことが大切です。

早く始めるほど選択肢が増え、また無理のない計画をたてることができます。

ただしその前に、念頭に入れておくことは、相続人間で争わない円滑な相続が大切です。

そして、相続税の節税・納税資金の確保が大切になってきます。

大切な家族を守るための相続対策は、「円滑な相続」「相続税の節税」「相続における納税資金の確保」における3つの基本的な柱で考えていく必要があります。

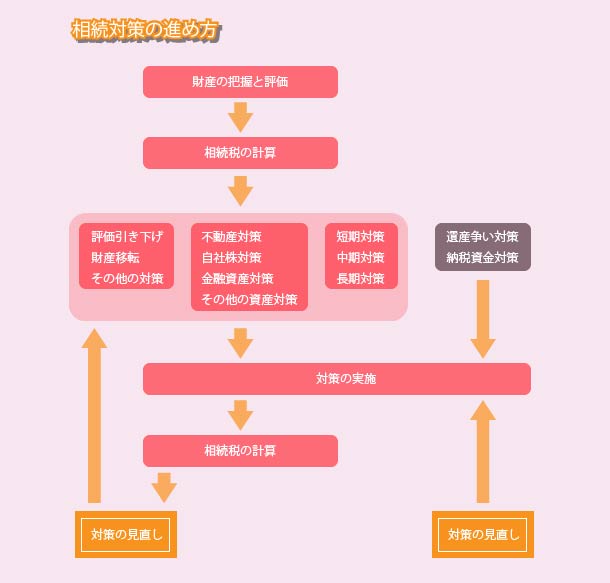

相続対策の基本的な進め方

- 相続財産の把握・評価

現在、どれだけの財産があるかを洗い出し、その評価額を計算します。 - 相続税の試算

現在、相続が発生した場合、相続税がいくらかかるのかを計算します。 - 相続税対策の検討と実施

各財産の種類や期間を考慮して、どんな対策により、どれだけの節税が可能かを計算して、相続税対策の実施に移ります。 - 納税資金対策と紛争防止

相続税対策と平行して納税資金の検討や紛争防止の考慮を行います。 - 定期的な見直し

相続税関係の法律改正は頻繁に行われますので、定期的に見直しが必要になります。