相続税額を減らすには、相続財産が減ればよいことになりますが、趣味や旅行にお金を使うといっても、通常は限界があります。

そこで、作為的に財産が減るような方法を検討しなければなりませんが、実際に財産が減少してはあまりよい相続対策とはいえません。

相続税における節税対策の基本は、課税対象額を圧縮することです。

贈与や不動産評価の制度を利用して、いかに遺産の評価額を減らすか、非課税・基礎控除の金額を増やすかとなります。

- 生前贈与

- 現金預金等の「カネ」を「モノ」に換える

- 債務控除を利用する

- 基礎控除額を増やし相続税率を下げる

生前贈与

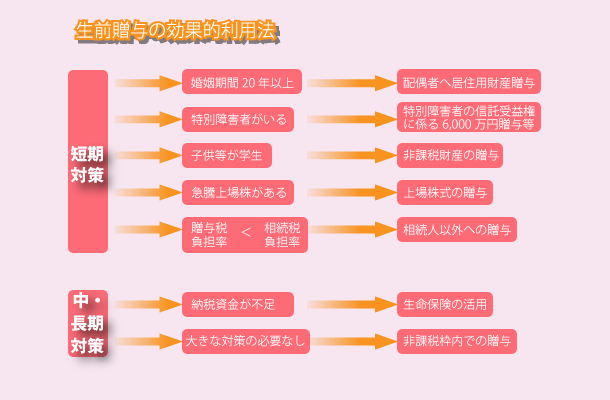

生前贈与は、今ある財産を相続人や相続人以外(孫)などに贈与することにより、相続財産の絶対量を減らす方法で、相続税対策の基本となります。

贈与を活用する場合、まずは贈与税がかからない制度で、贈与税の配偶者控除という特例があります。

ただし、その対象となる財産は限られており、1人に対して一生の間に一回しか使うことができません。

そこで次に、贈与税の基礎控除である110万円の非課税枠を使う贈与を行います。

贈与税の非課税枠は、110万円と少額ではありますが、毎年利用することが可能で、また孫などの法定相続人以外にも利用できるというメリットがあります。

なお、平成27年の税制改正により相続税の基礎控除が引き下げられたために、贈与を利用した相続税の節税はますます重要となっております。

金融資産を贈与する

1年間に110万円以内の贈与であれば贈与税がかかりません。

これを使用して子や孫に金融資産の財産を贈与すれば節税ができます。

この110万円の基礎控除は贈与を受けた1人につき110万円まで適用されます。

仮に子や孫が5人いれば、1年で550万円・10年で5500万円の財産を無税で移転することができます。

そこで、長期にわたり大人数に贈与することが基本となります。

また、贈与税の累進税率が高率であっても、贈与額が一定額以下(110万円以上であっても)であれば、それほど贈与税の税額は多くはありません。

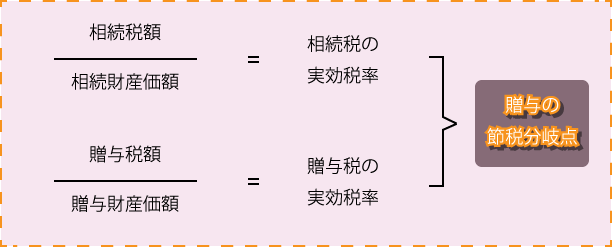

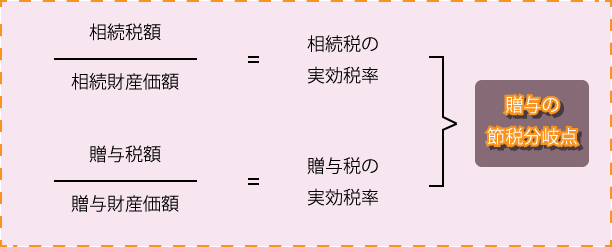

では、毎年の贈与をいくらまですべきかを、相続税の実効税率と贈与税の実効税率を比較して「贈与の節税分岐点」を検討する必要が御座います。

通常は、贈与税の非課税枠である110万以上(基礎控除以上)の贈与を子また孫も加えて行うことにより毎年の贈与税が発生するものの、節税効果が高く相続税を軽減できます。

ただし、死亡する3年以内の法定相続人に贈与した財産は、相続税の対象となりますので注意が必要です。

贈与の証明

毎年贈与を行ったつもりでいても、贈与の方法を誤ると税務上贈与とは認められず、節税にならないことがあります。

後々、贈与の事実があったか否かについて税務署との間でトラブルが起こることがありますので、贈与の証拠を残しておく方がいいでしょう。

贈与をめぐり、税務署と後々トラブルにならないために、贈与の証拠を残しておきましょう

親子間での贈与の際には振込にして、贈与契約書を作成する方法が得策です。

また、あえて贈与税申告が必要な額を贈与するなど、証拠を残す方がいいでしょう。

贈与でもらった現預金は、その受贈者(もらった人)が自由に使える状態であることも大切です。

子や孫の名義の印鑑や通帳を親が保管している状態では、贈与とはなりません。

名義預金についての注意点

税務署から名義預金と見なされやすい口座

- 銀行口座の届出印が認め印の場合

- 銀行の名義人における他の通帳印鑑と違う場合

- 預け入れだけで、引出しがない通帳口座

- 専業主婦の妻名義の預貯金

- 娘旧姓の預金は名義預金と見なされる

注意点

- 預金口座開設は誰がしたか?

- 銀行口座の名義人が自己のために払い出し・処分があるか?

- 銀行口座名義人である受贈者が預金の管理・使用・収益をしているか?

(通帳の保管・管理は通帳名義人自身が行う) - 銀行の届出印を贈与者、その他相続人と変える

- 贈与税の確定申告をしたか?

(但し贈与税の申告をもって認められるものではない) - 贈与は毎年異なる金額・異なる年月日に行う

相続人側は贈与があったとしても、税務署側においては贈与の事実が認められないというトラブルは多々御座いますので細心の注意が必要です。

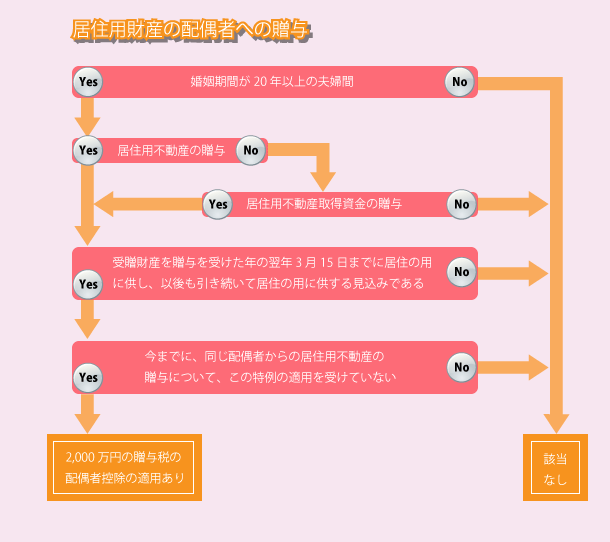

配偶者への不動産贈与

婚姻期間が20年以上の夫婦間で、居住用不動産(居住用不動産取得資金を含む)を配偶者に贈与した場合には、2000万円(実際には基礎控除の110万円を加えた2110万円)の配偶者控除が受けられます。

贈与を受ける配偶者について、通常の場合一生に一回しか受けられない特例であるため、確実に活用しなければなりません。

婚姻期間が20年以上の夫婦間において下記の(ア) (イ)のいずれかに該当する場合

- 国内にある居住用の土地又は家屋の贈与が行われた場合

- 金銭を贈与し、その金銭で(ア)の居住用不動産を取得した場合

また、通常は相続前3年以内の被相続人からの贈与財産は相続税の課税価格に算入されますが、贈与税の配偶者控除の適用を受けた贈与は、たとえ3年以内の贈与であっても加算の対象になりません。

生命保険を用いた生前贈与

相続対策を考える場合、相続税の総額を減らすことも大切ですが、併せてもうひとつ納税資金の調達方法も考えておく必要があります。

そこで、この納税資金の調達に関して、親から子・孫に、贈与税の基礎控除110万円にこだわらず、贈与の節税分岐点を考慮しながら、毎年、最低税率(10%)の310万円までの保険料相当額の現預金を贈与し、その贈与された金銭にて、契約者と受取人は子、被保険者を親として生命保険に加入した生命保険契約の保険金に充当すれば、贈与を有効に活用できます。

- 契約者(保険料負担者) ・・・・ 子

- 被保険者 ・・・・ 父(親)

- 保険金受取人 ・・・・ 子

親を被保険者とした生命保険では、被保険者の死亡によって子供に支払われる生命保険金は相続税の対象とはなりません。

所得税・住民税の対象となり、なおかつ一時所得の扱いとなるため、比較的安い税負担で済みます。

仮に、毎年1人あたり310万円の保険料に相当する資金を子の3人に贈与しますと、年間930万円、10年間で9,300万円の財産が移転します。

そして、親の相続の時に子供や孫に支払われる保険金は相続税の対象ではなくなり、一時所得として低い所得税の課税となるため、二重の節税効果があります。

- 一時所得の金額 = (受取保険金-払込保険料の合計額)-50万

- 課税対象額 = 一時所得の金額×1/2

このように、子どもが親に保険を掛ける場合には、将来必ず保険金を受け取り、それを納税資金にあてるため、保険の種類は終身保険が最適です。

なお、親に保険を掛けるため、年をとるにつれて終身保険の保険料が高くなりますので、早めの対策が必要となります。

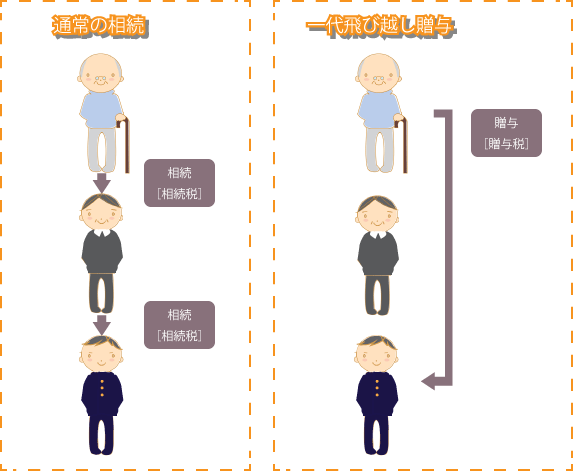

一代飛び越し贈与

一代飛び越し贈与とは、生存中に子どもを飛び越して、親から孫に現預金、不動産、株式の財産贈与することです。

この方法をとることによって、子が負担する相続税を1回節約して、直接孫に財産を継承させられることです。

もうひとつは、相続税加算額の二割加算を避けられるという点にあります。

つまり、子が存命中に(代襲相続人ではない)孫が、被相続人の財産が遺贈によって取得した場合には、相続税の二割加算がありますが、孫に前もって贈与してしまえば、この二割加算の負担が避けられます。

幼少の孫に対する贈与について

祖父から幼少である孫に贈与する場合、祖父の贈与の意思表示に対する受贈を承諾する意思表示が困難であり、民法549条にいう「諾成契約」としての贈与が成立しているとはいい難い状況にあると考えられます。

しかし、孫の親近者である父母が民法824条に規定する財産管理権と代理権を行使して、祖父から贈与を受けた財産について管理行為を行うことで幼少の孫に対する贈与は成立することが考えられます。

民法818条

成人に達しない子は父母の親権に服する。

民法824条

親権を行う者は、子の財産を管理し、かつ、その財産に関する法律行為についてその子を代表する。

現金預金等の「カネ」を「モノ」に換える

相続財産の評価額に着目して、現預金等に換えて財産は不動産で持つという方法が考えられます。

財産は、現金で持つより不動産に換える方が得といわれているのは、不動産の相続税評価額と時価との間に違いがあるためで、こうした考え方は相続対策の中に織り込む必要があります。

国は誰でも同じく一律に財産を評価できるよう、一定の基準である「財産評価基本通達」という基準を設けています。

つまり、相続や贈与によって取得した財産は、この財産評価基本通達によって評価され、その評価金額が相続税評価額となります。

その財産評価の仕組みを利用することにより、節税が可能となります。

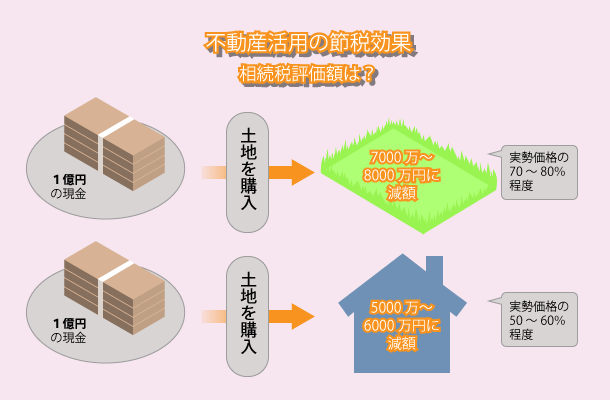

不動産を活用した節税

現預金で1億円を持っているよりも、そのお金で土地を購入すると概ね2割程度評価額が下がるというケースが御座います。

相続税の評価に関して、現預金はほぼ貨幣価値そのままの評価額になりますが、不動産やゴルフ会員権などは時価より2~3割程度評価が下がりますので、相続税の評価について考えれば有利です。

さらに、賃貸用の建物の場合は、相続税評価額は建築価額の3~4割程度になりますので、実際の価値は同じでも相続税評価上は大変有利になります。

相続税法上、路線価は公示価格の80%程度といわれており、相続財産のうちに土地の占める割合が多い人にとっては、土地の価額そのものが高額ですので大変な税負担になります。

また、土地はその利用状況に応じて、さらに評価減を受けることができます。

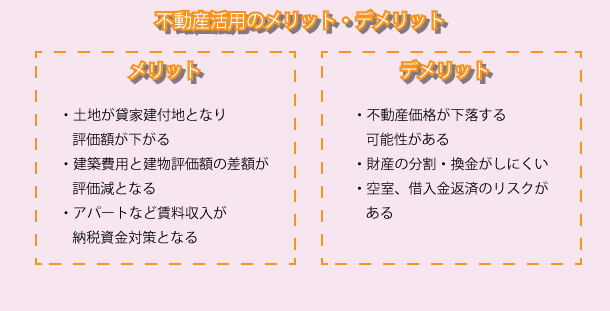

遊休地にアパートを建築

所有している土地を青空駐車場として使用している場合は、その土地の上にアパートを建築すると、相続税評価の上で、その利用区分が更地(自用地)から貸家建付地に変わり、更地より20~30%程度の相続税評価額の引き下げが可能となります。

減額の割合は「借地権割合×借家権割合」です。

借地権割合が70%で借家権割合が30%の地域であれば、「借地権割合70%×借家権割合30%」となり、自用地の評価から21%引きになります。

また、建物の相続税評価額は、固定資産税評価額に相当する金額で評価、おおむね建築費用の60%程度となり、さらに貸家については借家権(30%)の割合を控除します。

つまり、現金1億円が、建物に姿を変えると評価上は6000万円となり、財産40%圧縮されます。

さらに、アパートなどの「貸家」は自用家屋の70%で評価します。

したがって、建築費1億円の貸家は、4200万円の評価となります(約60%減額)。

但し、不動産は値下がりのリスクもあります。

以前は相続税対策として借金してでも不動産という時代もありましたが、それは地価が上昇していたためで、今はやみくもに借金してまで不動産を持つという方法は十分検討する必要が御座います。

また、空き地に貸家を建てると、その土地は貸付事業用宅地等として「小規宅地等の特例」の適用対象となり、その土地に特例を適用すれば200㎡までの部分について50%引きで評価することができます。

但し、「小規宅地等の特例」にはさまざまな条件がありますので、注意が必要です。

債務控除

相続税を計算するときは、被相続人が残した借入金などの債務を遺産総額から差し引くことができます。

債務は時価で相続財産から控除されるため、借入金でアパートを建築するという方法が、この債務控除を活用する方法です。

ただし、債務の活用では借入金がしっかり返済できるか否かが問題となり、仮に相続税が少なくなっても借入金の返済に苦しむのでは意味がありません。

よって、実行に際しては十分に準備して、計画的に行わなくてはなりません。

基礎控除額を増やし相続税率を下げる

相続人の数を増やすと、相続税を下げることができます。

民法において養子は、養子縁組の日から実子として同じ権利を持ち、法定相続人の数に含めることになっています。

そして、相続税法では、法定相続人の数が多いほど、相続税の負担が軽くなります。

まず、相続税法は法定相続人が法定相続分に従って相続したものとして計算されるため、相続人増えて1人当たりの法定相続財産が少なくなれば、税率の適用税率が低くなり税額も減少します。

また、相続税の計算にあたって、相続人1人当たり600万円の基礎控除がありますので、相続人が多いほど課税遺産総額が少なくなり、税額も減少します。

さらに、養子縁組をする相手が孫であれば、一世代分の相続税を納税しなくて済み、子供の代の相続税の減額も可能です。

さらに、養子縁組は、節税だけでなく、相続権のない人に財産を相続させる手段としても有効です。

世話になった嫁に財産を与えるときなども養子縁組の制度を活用できます。

なお、行き過ぎた税負担回避行為としての養子縁組に対応するため、相続税法上次のような規定もあります。

- 被相続人に実子がいる場合には、被相続人の養子のうち1人のみを法定相続人の数に含める。

- 被相続人に実子がいない場合、被相続人の養子のうち2人までを法定相続人の数に含める。

- 上記二つに該当する場合でも、税の負担を不当に減少させる目的の養子と認められる場合には、法定相続人の数に含めない。

つまり、基礎控除額などの計算する際に重要な法定相続人の数は、最大でも2人までしか増やせません。

また、租税回避目的のために、被相続人が亡くなる直前に養子縁組をするなど、養子の数を法定相続人の数に含めることが不当と認められる場合は、含めないことになっております。