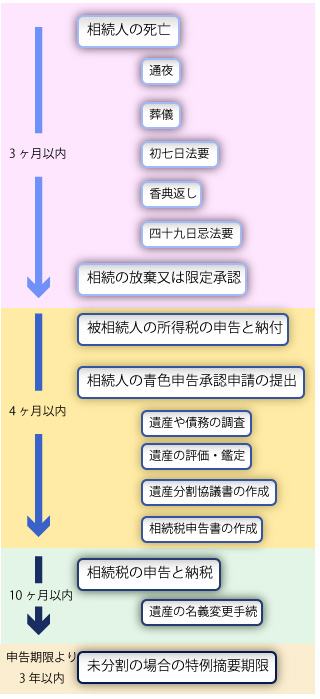

相続税の申告は、被相続人が亡くなった日に始まり、相続税申告と納付の期限となる10ヶ月以内までに行わなければなりません。多種多様かつ煩雑な手続きについて相続開始から相続税申告までのスケジュールは下記の図の通りです。

3ヵ月以内

- 死亡届を7日以内に提出します。

- 形見分けなどが行われます。

- 遺言の有無を確認し、家庭裁判所で検認を受けます。

- 葬儀費用の領収書の整理をします。

- 遺産や債務の概要を把握し、相続の放棄をするか否か決めます。

4ヵ月以内

- 被相続人の死亡した日まで所得税の準確定申告をします。

- 被相続人の死亡した時の住所地の税務署に相続税の申告・納付します。(延納、物納の申請も同時です)

10ヵ月以内

- 被相続人の死亡した時の住所地の税務署に相続税の申告・納付します。(延納、物納の申請も同時です)