相続税で使用する非上場株式の評価額は、会社の規模によって算出方法が変わるので要注意です。

会社の規模は、大会社・中会社・小会社の3種類に分類され、それぞれに原則と例外の計算方法があります。

本記事では事業規模の判定方法と、大会社・中会社・小会社ごとの計算方法についてご説明します。

非上場株式の大会社・中会社・小会社の分類方法

非上場株式の会社の規模は、『従業員数』・『純資産価額』・『取引金額』の3要素から判断します。

各要素の判定基準となる人数や金額は、評価会社の業種によって違います。

会社の事業規模の判定

| 規模区分 | 区分の内容 | 総資産価額(帳簿価額によって計算した金額)および従業員数 | 直前期末以前1年間における取引金額 | |

|---|---|---|---|---|

| 大会社 | 従業員数が70人以上の会社または右のいずれかに該当する会社 | 卸売業 | 20億円以上 (従業員数が35人以下の会社を除く。) | 30億円以上 |

| 小売・サービス業 | 15億円以上 (従業員数が35人以下の会社を除く。) | 20億円以上 | ||

| 卸売業、小売・サービス業以外 | 15億円以上 (従業員数が35人以下の会社を除く。) | 15億円以上 | ||

| 中会社 | 従業員数が70人未満の会社で右のいずれかに該当する会社(大会社に該当する場合を除く。) | 卸売業 | 7,000万円以上(従業員数が5人以下の会社を除く。) | 2億円以上30億円未満 |

| 小売・サービス業 | 4,000万円以上(従業員数が5人以下の会社を除く。) | 6,000万円以上20億円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円以上(従業員数が5人以下の会社を除く。) | 8,000万円以上15億円未満 | ||

| 小会社 | 従業員数が70人未満の会社で右のいずれにも該当する会社 | 卸売業 | 7,000万円未満または従業員数が5人以下 | 2億円未満 |

| 小売・サービス業 | 4,000万円未満または従業員数が5人以下 | 6,000万円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円未満または従業員数が5人以下 | 8,000万円未満 | ||

会社の事業規模の判定

| 規模区分 | 区分の内容 | 総資産価額(帳簿価額によって計算した金額)および従業員数 | 直前期末以前1年間における取引金額 | |

|---|---|---|---|---|

| 大会社 | 従業員数が70人以上の会社または右のいずれかに該当する会社 | 卸売業 | 20億円以上 (従業員数が35人以下の会社を除く。) | 30億円以上 |

| 小売・サービス業 | 15億円以上 (従業員数が35人以下の会社を除く。) | 20億円以上 | ||

| 卸売業、小売・サービス業以外 | 15億円以上 (従業員数が35人以下の会社を除く。) | 15億円以上 | ||

| 中会社 | 従業員数が70人未満の会社で右のいずれかに該当する会社(大会社に該当する場合を除く。) | 卸売業 | 7,000万円以上(従業員数が5人以下の会社を除く。) | 2億円以上30億円未満 |

| 小売・サービス業 | 4,000万円以上(従業員数が5人以下の会社を除く。) | 6,000万円以上20億円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円以上(従業員数が5人以下の会社を除く。) | 8,000万円以上15億円未満 | ||

| 小会社 | 従業員数が70人未満の会社で右のいずれにも該当する会社 | 卸売業 | 7,000万円未満または従業員数が5人以下 | 2億円未満 |

| 小売・サービス業 | 4,000万円未満または従業員数が5人以下 | 6,000万円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円未満または従業員数が5人以下 | 8,000万円未満 | ||

3要素を判定する際、異なる規模区分に該当する場合は、以下の順序で区分判定を行います。

事業規模の判定順序

| 従業員が70人以上 | 総資産価額・取引金額にかかわらず大会社に該当 |

|---|---|

| 従業員が70人未満 | ① 純資産価額と従業員数基準のいずれか低い基準を適用 ② ①の該当基準と取引金額基準のうち、高い基準を適用 |

大会社の非上場株式の評価額の算出方法

大会社は、上場会社に匹敵する事業規模のある会社をいい、上場株式の株価と均衡を図る方法として、『類似業種比準方式』を用いて評価額を算出します。

原則は類似業種比準方式を適用

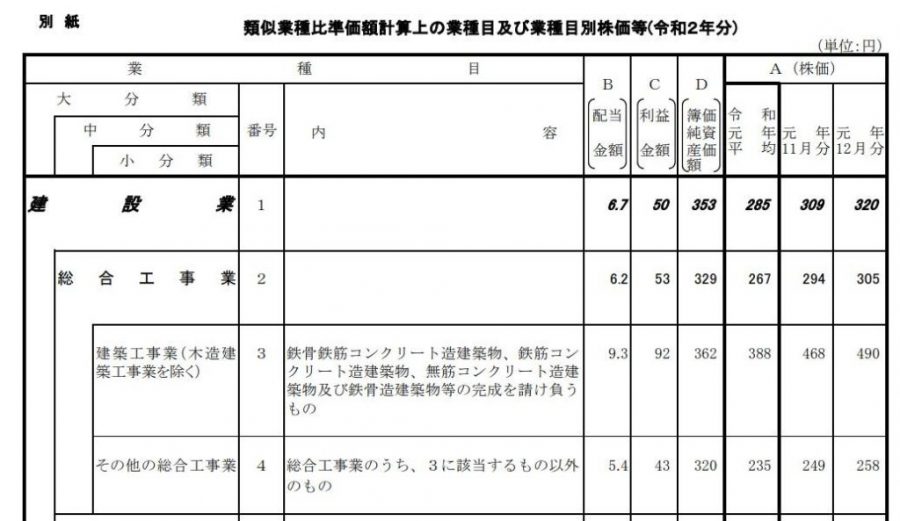

類似業種比準方式とは、評価会社と類似する業種の『配当金額』・『利益金額』『純資産価額』・『株価』の4要素を比準させ、評価額を算出する方法です。

評価額を算出する際に使用する類似業種の業種目および、業種目別の4要素は、課税時期においての金額を用います。

(類似業種別の4要素の金額は、国税庁ホームページに掲載されています。)

参考:令和2年分の類似業種比準価額計算上の業種目及び業種目別株価等について

純資産価額方式を選択して評価することも可能

大会社の場合、原則は類似業種比準方式により評価額を算出しますが、純資産価額方式で評価額を計算することも可能です。

純資産価額方式とは、会社の総資産価額から負債の合計金額を差し引いた額を評価額とする計算方法で、会社の財産がそのまま株価に反映されます。

一般的には、純資産価額方式よりも類似業種比準方式で計算した方が、評価額を抑えられるケースが多いです。

しかし負債が多い会社の場合、純資産価額方式を選択した方が節税になることもあるため、双方の方式で評価額を算出し、比較する必要があります。

中会社の非上場株式の評価額の算出方法

中会社は、大会社と小会社以外の会社をいいます。

大会社は上場株式との均衡を図るために類似業種比準方式、小会社は個人事業者との均衡を図るために純資産価額方式で計算しますが、中会社は双方の評価方式を併用して評価額を算出します。

原則は2種類の原則的評価方法を併用適用

中会社は、類似業種比準方式と純資産価額方式で算出した評価額をそれぞれ用いるため、双方の方式により評価額を算出しなければなりません。

また併用する際の比率は、会社の規模によって3種類(L=0.9、0.75、0,60)に分類されます。

中会社の評価方法の計算式

類似業種比準価額×L+1株当たりの純資産価額(相続税評価額によって計算した金額)×(1-L)

総資産価額(帳簿価額によって計算した金額)および従業員数に応ずる割合

| 割合(L) | 卸売業 | 小売・サービス業 | 卸売業、小売・サービス業以外 |

|---|---|---|---|

| 0.90 | 4億円以上(従業員数が35人以下の会社を除く。) | 5億円以上(従業員数が35人以下の会社を除く。) | 5億円以上(従業員数が35人以下の会社を除く。) |

| 0.75 | 2億円以上(従業員数が20人以下の会社を除く。) | 2億5,000万円以上(従業員数が20人以下の会社を除く。) | 2億5,000万円以上(従業員数が20人以下の会社を除く。) |

| 0.60 | 7,000万円以上(従業員数が5人以下の会社を除く。) | 4,000万円以上(従業員数が5人以下の会社を除く。) | 5,000万円以上(従業員数が5人以下の会社を除く。) |

直前期末以前1年間における取引金額に応ずる割合

| 割合(L) | 卸売業 | 小売・サービス業 | 卸売業、小売・サービス業以外 |

|---|---|---|---|

| 0.90 | 7億円以上30億円未満 | 5億円以上20億円未満 | 4億円以上15億円未満 |

| 0.75 | 3億5,000万円以上7億円未満 | 2億5,000万円以上5億円未満 | 2億円以上4億円未満 |

| 0.60 | 2億円以上3億5,000万円未満 | 6,000万円以上2億5,000万円未満 | 8,000万円以上2億円未満 |

純資産価額方式で評価することも可能

中会社の非上場株式の評価額も大会社と同様、例外的な評価方法があります。

類似業種比準方式と純資産価額方式の併用適用よりも、純資産価額方式のみによる評価額の方が低い場合、純資産価額方式の評価額を株価とすることも可能です。

どちらの評価方法を使用するかは選択制なので、納税者自身でそれぞれの評価額を比較しなければなりません。

小会社の非上場株式の評価額の算出方法

小会社は、個人事業主のように会社を直接支配できる企業をいい、個人事業主が保有する財産評価額との均衡を図るため、純資産価額方式を用いて評価額を算出します。

原則は純資産価額方式を用いて評価額を算出する

個人事業主に相続が発生した場合、事業主が保有している各財産をそれぞれ評価しますが、小会社の場合、株式を通じて会社財産を支配しています。

純資産価額方式は、会社が保有する財産を株価に反映させる評価方法です。

会社の正の財産が多ければ株価は高くなるりますが、負の財産が多い会社は評価額が低くなり、算出される評価額がゼロになるケースもあります。

併用方式を選択して評価することも可能

小会社の非上場株式の評価額にも、例外的な評価方法があります。

中会社の評価で使用する、類似業種比準方式と純資産価額方式の併用方式を使用して、小会社の評価額を算出することも可能です。

中会社の併用方式との違いは、類似業種比準方式と純資産価額方式の比率で、小会社の場合は0.5に固定されています。

また計算方式は納税者の選択制なので、純資産価額方式により評価額を算出しても問題ありません。

小会社の評価方法併用の計算式

類似業種比準価額×0.5+1株当たりの純資産価額(相続税評価額によって計算した金額)×(1-0.5)

同族株主以外の株主を評価する際の例外

本記事ではご説明してきた、大会社・中会社・小会社の評価方法は、同族株主が株式を取得した場合の評価方法です。

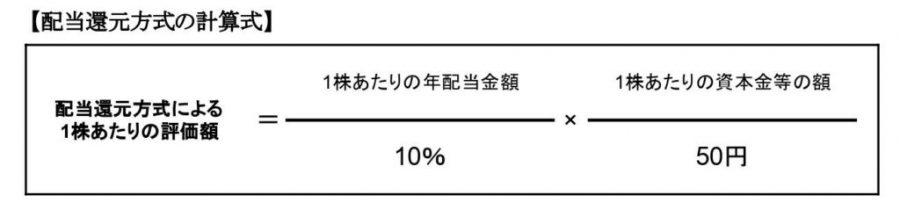

同族株主以外の株主が株式を取得した際は、『配当還元方式』を用いて評価額を算出します。

配当還元方式は年配当金額から株価を算出する

配当還元方式は、会社の年配当金額から評価額を算出する方法です。

同族株主以外の株主は、同族株主とは異なり会社の経営への影響力が少ないため、同じ評価会社の株式を取得した場合でも、評価方法が変わります。

原則的評価方法で評価額を算出する場合、評価会社の資産状況などを把握しなければならず、計算が煩雑になります。

一方で、配当還元方式は原則的評価方法と比べると、評価手続きは比較的簡便になっているのも特徴です。

原則的評価方法で評価額を算出することも可能

非上場株式の評価方法の中で配当還元方式は、原則的評価方法よりも算出される評価額が低いケースが多いです。

ただ原則的評価方法よりも高い評価額が算出される場合、同族株主以外の株主であっても配当還元方式ではなく、原則的評価方法で評価額を計算することも可能です。

評価会社の規模別評価方法のまとめ

非上場株式の評価額を計算する場合、評価会社の事業規模や株式を取得する人の区分を判定しなければなりません。

また非上場株式の計算はどれも複雑なので、相続税知識の少ない相続人が評価額を算出するのは難しいですのでご注意ください。

相続に関するご相談がありましたら、お気軽にお問い合わせください。