類似業種比準方式で非上場株式の評価額を計算する場合、評価会社の1株あたりにおける「配当金額」・「利益金額」・「純資産価額」を算出しなければなりません。

評価する際に用いる配当金額は、評価会社が実際に分配している金額と異なるケースもあるため、本記事で1株あたりの配当金額の計算方法と、計算する際の注意点をご説明します。

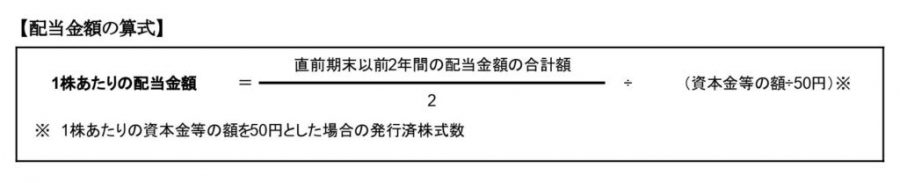

1株あたりの配当金額の計算方法

対象となる1株あたりの配当金額は、課税時期の直前期末以前2年間における剰余金の配当金額です。

相続税の課税時期は相続開始日、贈与税の課税時期は贈与時点をいい、2年間の配当金額の合計額を平均し、直前期末における発行済株式数で除した金額が1株あたりの配当金額となります。

また発行済株式数は、1株あたりの資本金等の額を50円とみなした場合の株式数をいいますので、実際の株式数と計算上の株数が異なる場合もあります。

対象となる配当金額の計上時期

配当には、配当金を交付する効力が発生する時期と、実際に支払う時期がズレるケースもあります。

1株あたりの配当金額の対象となるタイミングは、直前期末以前2年間で配当金の交付する効力が発生した時期です。

たとえば相続税で非上場株式の評価額を計算する場合、相続開始後に配当金の支払いが行われても、相続開始直前に配当金の交付効力が発生していれば、その配当金は直前期の配当金額に含めます。

配当金額の対象とならない配当金

評価会社が実際に交付した配当であっても、1株あたりの配当金額を計算する際、除外する配当は3種類あります。

- 特別配当・記念配当等

- 資本の払戻し

- 株主優待

特別配当・記念配当等

特別配当とは、企業の業績が良好なことを理由として臨時的に実施される配当をいい、記念配当は「創業○○周年」など、企業の創立や創業を記念して実施される配当です。

1株あたりの配当金額は、評価会社の通常経営状態において支払われる配当金額を対象とし、特別配当や記念配当は、臨時偶発的に発生した配当金額です。

そのため1株あたりの配当金額を算出する際は、特別配当・記念配当を計算から除外します。

資本の払戻し

会社法による配当は、一般的な配当金額だけでなく、資本の払戻しも「剰余金の配当」に含まれます。

しかし資本の払戻しに該当するものは、1株あたりの配当金額を算出する際、計算から除きます。

株主優待券

株主優待券は、一定以上の株数を保有する株主に対して提供される優待制度で、優待内容は各企業によって異なります。

通常の配当金とは違い、株主優待券は法人の利益の有無にかかわらず供与されるため、株主優待券を株式の利益分配と認めることが難しいです。

そのため株主優待券は、評価会社の剰余金の配当金額には加算しません。

みなし配当がある場合の計算

会社が自己の株式を取得する際、株式を譲渡した前法人に対してみなし配当が生じるケースもあります。

みなし配当は自己株式を取得する時に発生するもので、継続的に発生する配当金額とは予想できません。

したがって1株あたりの配当金額を算出する際は、みなし配当を含めずに計算します。

現物分配により資産の移転をした場合

配当金額は、金銭によって支給されるのが一般的です。

ただ法律上は、金銭以外の財産で配当(現物分配)することも可能です。

現物分配により渡した財産を評価上の配当金額に含めるかどうかは、現物分配の起因となった配当が継続的に行われるかどうかによって判断します。

継続的に行われることが予想できる場合、現物分配の金額を配当金額に含めますが、継続的に行われることが予想できない場合は、計算上配当金額から除外します。

1株あたりの配当金額の計算例

設問1

| 課税時期 | 令和2年11月30日 |

|---|---|

| 直前期末の資本金等の額 | 2億円 |

| 直前期末における発行済株式数 | 40万株 |

| 直前期末の配当金額 | 2,000万円 (普通配当) |

| 直前々期末の配当金額 | 3,000万円 (普通配当) |

計算例

①1株あたりの資本金等の額

2億円÷400万株=50円

⇒1株あたりの資本金等の額は50円なので、1株あたりの資本金等の額を50円とした場合の発行済株式数の計算は不要

②直前期末以前2年間の平均配当金額の計算

2,000万円+3,000万円÷2=2,500万円

③1株(50円)あたりの配当金額

2,500万円÷400万株=6円25銭≒6円20銭

※10銭未満の端数は切り捨て

設問2

| 課税時期 | 令和2年11月30日 |

|---|---|

| 直前期末の資本金等の額 | 2億円 |

| 直前期末における発行済株式数 | 40万株 |

| 直前期末の配当金額 ・効力発生日:令和2年10月20日 ・支払日:令和3年1月30日 | 3,000万円(普通配当) |

| 直前々期末の配当金額 | 6,500万円 (内訳) ・普通配当:3,000万円 ・特別配当:1,000万円 ・記念配当:2,500万円 |

計算例

①1株あたりの資本金等の額

2億円÷40万株=500円

⇒1株あたりの資本金等の額が50円ではないため、1株あたりの資本金等の額を50円とした場合の発行済株式数の計算を要する。

②1株あたりの資本金等の額を50円とした場合の発行済株式数

2億円÷50円=400万株

③直前期末以前2年間の平均配当金額の計算

3,000万円+3,000万円÷2=3,000万円

※配当金額は効力発生日を対象とする

※特別配当・記念配当は計算から除外

④1株(50円)あたりの配当金額

3,000万円÷400万株=7円50銭

非上場株式の評価額における配当金額のまとめ

評価会社の経営状態によって、分配される配当金額や回数は違い、1株あたりの配当金額を計算する上で、除外する配当金額もあります。

非上場株式の評価額は、税務署が注視している相続財産の一つなので、計算誤りがあれば指摘を受ける可能性は高いです。

税務調査により追加納税した場合、加算税・延滞税を余分に支払うことになるため、非上場株式の計算は、専門家に依頼することをオススメします。

ビジョン税理士法人は相続税専門の税理士事務所ですので、相続に関する不明点がありましたらご相談ください。