非上場株式の相続税評価額の算定方法の一つに、類似業種比準方式があります。

類似業種比準方式は評価会社と類似する上場株式の価値を比準させて計算する方法ですので、類似する業種の選定を誤ると正しい評価額を算出できません。

そこで本記事では、類似業種比準方式における業種目の判定方法について解説します。

類似業種比準方式の計算方法と業種目について

類似業種比準方式原則的評価方法の一つであり、主に大会社を評価する際に使用する評価方式です。

同じ原則的評価方法の純資産価額方式よりも算出される評価額は低く、例外的に中会社・小会社でも類似業種比準方式を用いて評価額を算出することも可能です。

類似業種比準方式の計算式

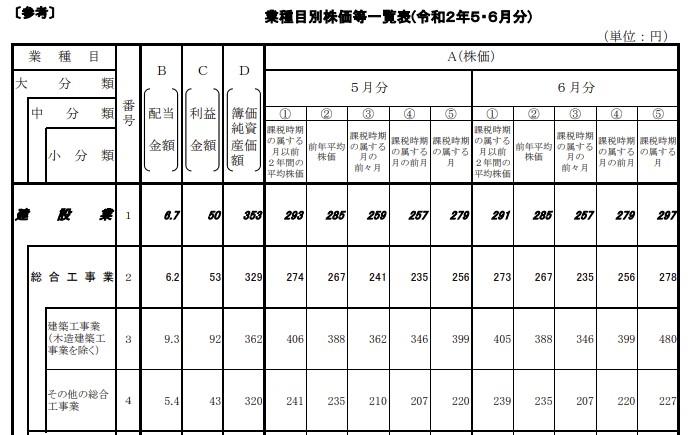

類似業種比準方式は、上場株式の類似業種の株価および、1株あたりの「配当金額」・「利益金額」・「純資産価額」の3要素を基として計算します。

類似業種の株価に評価会社と類似業種の3要素の比準値を乗じ、そして評価会社の会社規模に応じた斟酌率(しんしゃくりつ)を乗じたのが評価額です。

評価会社と類似業種の値を比準させて計算する関係上、類似業種の値が算出される評価額に反映されるため、業種目の判定は重要です。

業種目の判定方法

類似業種の業種目は「大分類」・「中分類」・「小分類」の3種類に区分され、評価会社の「直前期末以前の1年間取引金額」により業種目を判定します。

評価会社が小分類の業種区分の業種に該当する場合は、小分類による業種目を類似業種とします。

業種目の中には小分類の区分が存在しない業種もありますので、そのような業種の場合には中分類の業種目を類似する業種としてください。

また納税義務者の選択により、小分類がある業種でも中分類の業種目を選ぶことができ、中分類の業種目に該当する場合でも、その業種目の属する大分類の業種目を適用することが可能です。

業種区分の判定と業種目との相違点

非上場株式の相続税評価額を計算する際は、会社規模によって適用する原則的評価方法(類似業種比準方式・純資産価額方式)が違います。

会社規模は大会社・中会社・小会社に分類され、評価会社の「総資産価額」・「従業員数」・「取引金額」の3要素により判定します。

業種区分によって各要素の判定基準は違うため、評価会社の該当する業種区分を確認し、その業種区分に対応した各要素の基準により会社規模を判定してください。

業種区分の種類

- 卸売業

- 小売・サービス業

- 卸売業、小売・サービス業以外

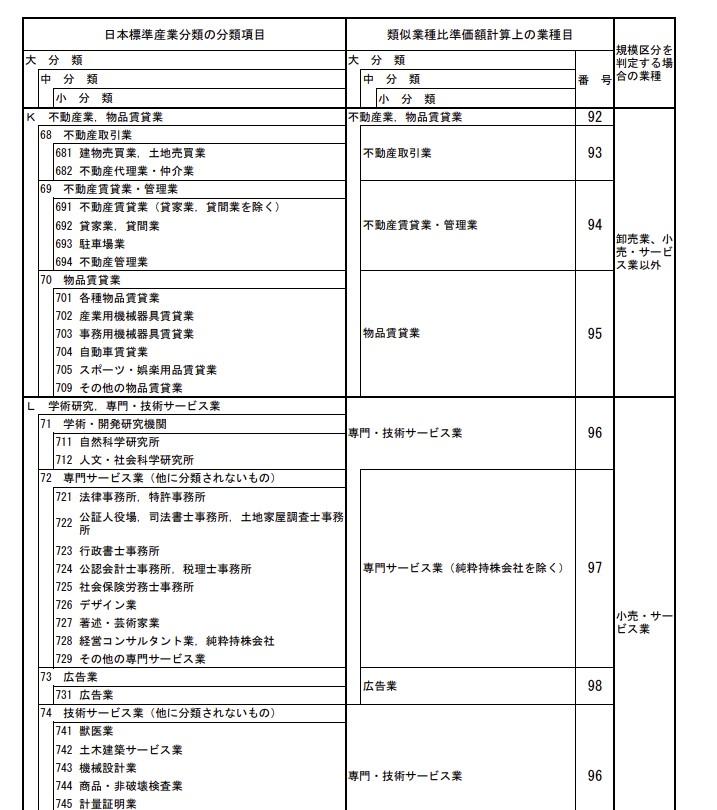

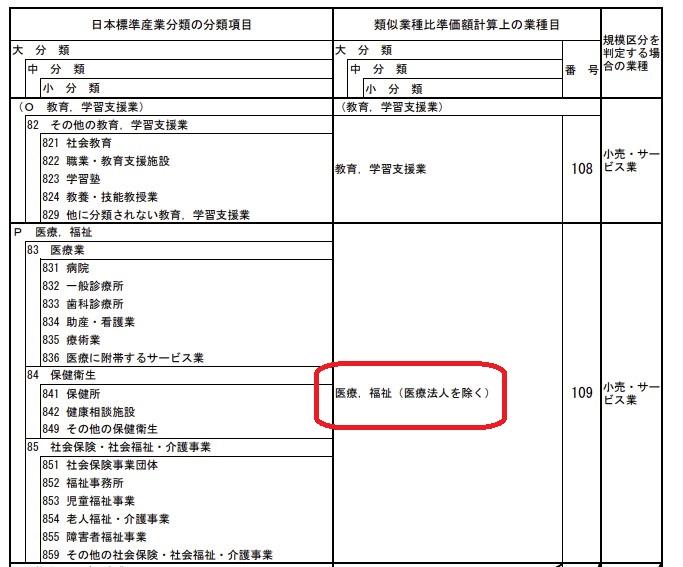

類似業種比準価額計算上の業種目と業種区分は、原則として日本標準産業分類に基づき区分されています。

業種目と業種区分の分類方法は異なりますので、「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」により、該当する業種目と業種区分を確認してください。

兼業している評価会社の業種目の判定方法

業種目は「直前期末以前の1年間取引金額」に基づき判定しますが、取引金額に2つ以上の業種が含まれている場合、総取引金額のうち各業種が占める割合によって判定方法は変わります。

取引金額の総額のうち、業種目別の取引金額の割合が50%超える業種がある場合には、その該当する業種を業種目とします。

業種目別の取引金額の割合が50%を超える業種目がない場合、評価会社の兼業している割合によって適用する業種目は変わりますのでご注意ください。

評価会社が兼業している場合の業種目の判定方法

| 兼業割合 | 適用する業種目 | ||

|---|---|---|---|

| 業種目別の取引金額の割合が50%超える業種がある | 50%超える業種目 | ||

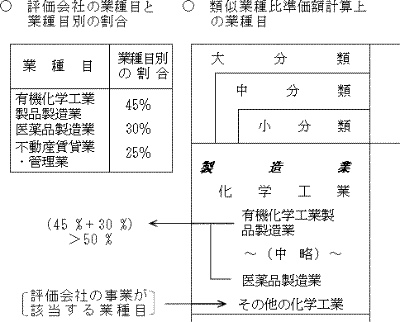

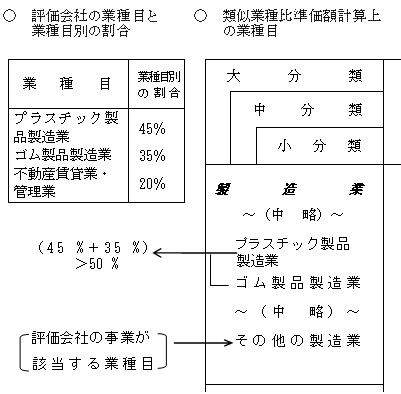

| 業種目別の取引金額の割合が50%超える業種がない | ① | 評価会社の事業が、一つの中分類の業種目中の2以上の類似する小分類の業種目に属し、それらの業種目別の割合の合計が50%を超える場合 | 該当する中分類の中にある類似する小分類の「その他の○○業」 |

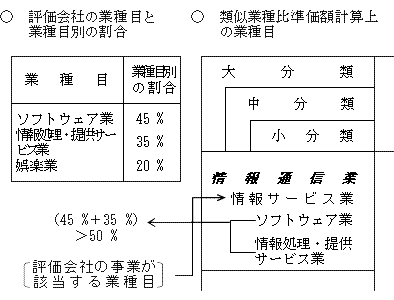

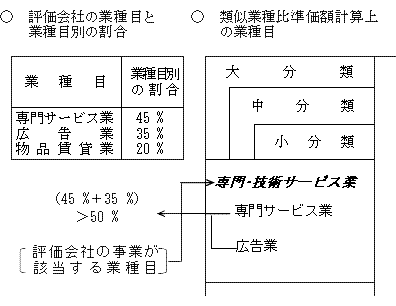

| ② | 評価会社の事業が、一つの中分類の業種目中の2以上の類似しない小分類の業種目に属し、それらの業種目別の割合の合計が50%を超える場合 (①に該当する場合を除く) | 該当する中分類の業種目 | |

| ③ | 評価会社の事業が、一つの大分類の業種目中の2以上の類似する中分類の業種目に属し、それらの業種目別の割合の合計が50%を超える場合 | 該当する大分類の中にある類似する中分類の「その他の○○業」 | |

| ④ | 評価会社の事業が、一つの大分類の業種目中の2以上の類似しない中分類の業種目に属し、それらの業種目別の割合の合計が50%を超える場合 (③に該当する場合を除く。) | 該当する大分類の中にある類似する中分類の「その他の○○業」 | |

| ⑤ | ①から④のいずれにも該当しない場合 | 大分類の業種目の中の「その他の産業」 | |

なお兼業割合を判定する際に、小分類または中分類の業種目に「その他の○○業」が存在する場合、原則として同一の上位業種目に属する業種目はそれぞれ類似する業種目となります。

ただし「無店舗小売業」(中分類)については、「小売業」(大分類)に属する他の中分類の業種目とは類似しない業種目とするため、他の中分類の業種目の割合と合計することにより50%を超える場合は、上記④の判定により「小売業」となります。

①に該当するケースの判定方法の例図

②に該当するケースの判定方法の例図

③に該当するケースの判定方法の例図

④に該当するケースの判定方法の例図

業種目と業種区分の判定方法の違い

業種区分の判定は業種目と同様、「直前期末以前の1年間取引金額」に基づき判定します。

しかし取引金額に複数の業種がある場合には、取引金額の最も多かった業種を会社規模を判定する際の業種とします。

したがって総取引金額のうち、業種目別の取引金額の占める割合が50%以下の場合においては、業種目と業種区分で判定する方法が変わりますので注意してください。

医療法人の業種目

日本標準産業分類の分類項目で、医療・福祉に該当する際の類似業種比準価額計算上の業種目は「医療、福祉」です。

しかし医療法人は業種目「医療、福祉」に該当しませんので、医療法人の出資を類似業種比準方式で評価する場合には、「その他の産業」(令和2年分の業種目番号は113)を用います。

なお医療法人の会社規模を判定する際の業種区分は「小売・サービス業」です。

評価会社の事業が該当する業種目の判定方法

類似業種の業種目は、日本標準産業分類の分類項目との対比表により、該当する業種目を確認できます。

評価会社に業種別の取引金額がある場合には、総取引金額に占める割合により業種目の判定方法が変わります。

非上場株式の相続税評価額の計算は、相続財産の中でも特に評価するのが難しく、評価誤りは税務署から指摘されやすいです。

税務調査により申告誤りを指摘されれば、本税に加えて加算税・延滞税も納めることになるため、非上場株式の評価は基本的に税理士へ依頼することをオススメします。

ビジョン税理士法人は、相続税専門の税理士事務所です。

非上場株式の評価はもちろんのこと、相続税対策や節税アドバイスも行えますので、お気軽にご相談ください。