相続事例

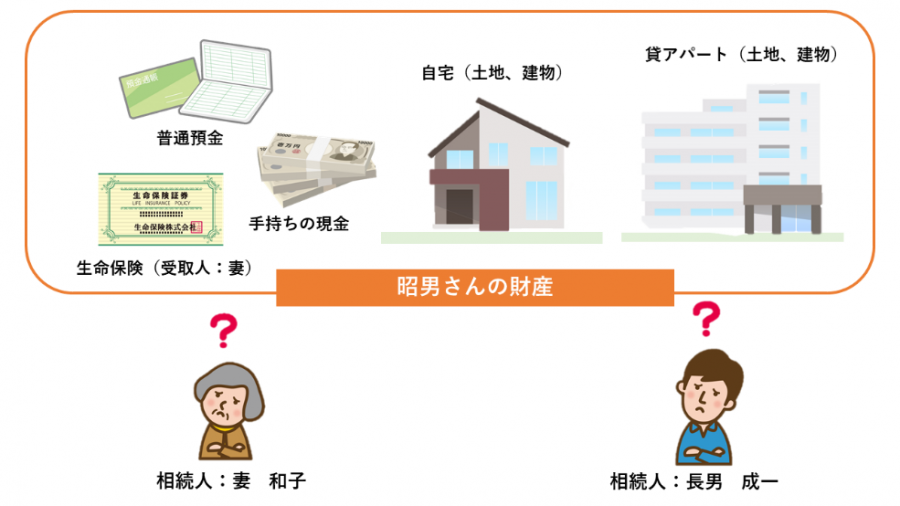

令和2年12月1日、横浜市戸塚区にお住まいの戸塚昭男さん(65歳)が、市内の病院で亡くなりました。昭男さんの家族は妻の和子さんと息子の成一さんです。3人で昭男さん名義の自宅で暮らしていました。葬儀からあっという間に半月が経過したある日、和子さんと成一さんの間でこのような話になりました。

成一「父さんの相続ってどうなるのかな」

和子「財産といえば、この家と横浜銀行の普通預金、あと藤沢市にあるアパートの賃貸経営をしているくらいかしら…」

成一「そうだね。でも一体何をいつまでにすればいいのかな」

戸塚家の相続

このシリーズでは、戸塚昭男さんを被相続人とする戸塚家をモデルに、相続の一連の手続きを解説します。

設定は以下のとおりです。

法定相続人

妻 戸塚和子

長男 戸塚成一

相続財産

亡くなった昭男さんの財産は次のとおりです。

- 手持ちの現金

- 横浜銀行の普通預金

- 横浜市戸塚区の自宅(土地と建物)

- 藤沢市の貸アパート(土地と建物)

- 和子さんを受取人とする生命保険金

債務控除、葬式費用

- 医療費

- 準確定申告の所得税

- 貸アパートの預かり敷金

- 葬儀代

- お寺へのお布施

など

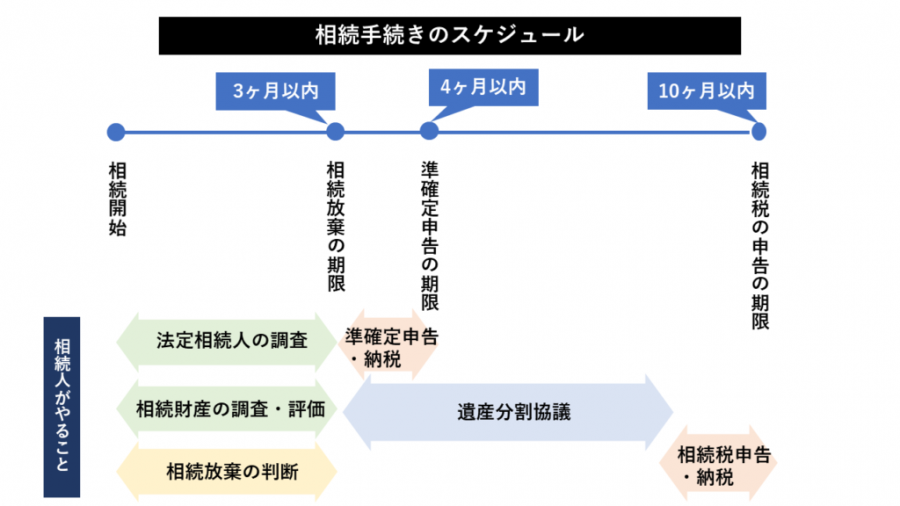

相続のスケジュール

相続人が行う手続きのスケジュールは、以下のようになります。

法定相続人の調査とは

法定相続人とは、亡くなった人の財産を相続する権利のある人のことです。第2章で解説します。

相続財産の調査・評価とは

昭男さんにどのような財産があるかを調べ、その財産を管理している機関から証明書をもらうなどして調査を行います。

調査の結果、判明した財産は、それがいくらの価値になるかを法律上のルールにしたがって評価します。第3章・第4章で解説します。

相続放棄の判断とは

相続放棄とは、相続人としての権利を放棄することです。

相続すると亡くなった人の借金の返済義務などの負債も承継しなければなりません。

借金など負債のほうが多いときは、相続を放棄したほうがよいといえます。

相続放棄の手続きは、家庭裁判所で行います。

手続きの期限は、自己のために相続のあったことを知った日から3ヶ月以内です。

したがって、それまでに財産の調査を行い、相続放棄の判断を行います。

法定相続人や財産の調査が難航しているケースでは、期限を延長する手続きもありますが、この手続きも3ヶ月以内に行う必要があります。

準確定申告とは

準確定申告とは、亡くなった人の所得税の確定申告を、相続人が代わりに行うことです。

昭男さんの場合、貸アパートの経営を個人で行っていたことから、少なくとも不動産所得について準確定申告が必要であることが推測できます。

準確定申告では、亡くなった年の1月1日から死亡日までの所得を、死亡したことを知った日の翌日から4ヶ月以内に申告します。

事例の場合は、令和3年4月1日までです。

もし前年の確定申告が済んでいない方が亡くなった場合は、前年と亡くなった年の両方の準確定申告と所得税の納税を4ヶ月以内に行います。

なお昭男さんは12月1日に亡くなっていますが、亡くなった後に支払われる家賃は相続人の所得になります。特に遺産分割をする前の家賃は和子さんと成一さんで法定相続分(半分ずつ)に分けて申告しなければならない点に注意が必要です。

遺産分割協議とは

遺産分割協議とは、相続人が2人以上いるとき、相続人全員で話し合って遺産を分けることをいいます。

第5章で解説します。

相続税申告・納税とは

相続財産を取得した人が行う税務申告と納税です。

期限は、死亡したことを知った日の翌日から10ヶ月以内で、事例では令和3年10月1日までになります。

申告や納税方法は、第6章・第7章で解説します。