この記事では、相続税の納税の基本ルール、具体的な納税方法、納税が困難なときの対処法について解説します。

相続税の納税の基本ルール

まずは納期限や納税先、納税額など、相続税を納税するための基本ルールを確認します。

相続税の納期限

納期限は、相続税の申告期限と同じです。

したがって、相続の開始があったことを知った日の翌日から10ヶ月が納期限となります。

遅れて納税すると、遅れた税額に対して延滞税が発生します。

修正申告や期限後申告を行うときは、その申告書の提出の日が納期限になります。

よって修正申告・期限後申告をするときは、同時に納税も行う必要があります。

この時、延滞税のほか、加算税が発生することもあります。

相続税の納税先

被相続人が亡くなったときの住所地を管轄する税務署です。

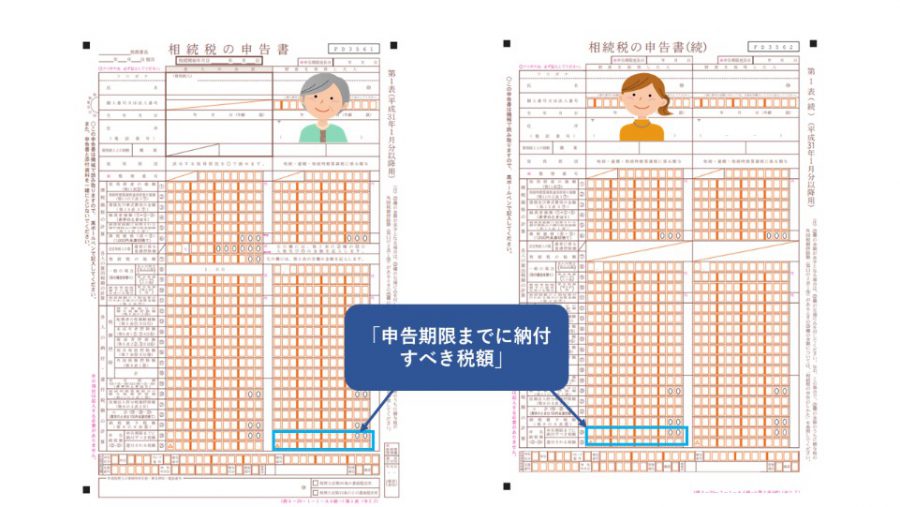

相続税の納税額の調べ方

相続税の納税額は、相続や遺贈によって取得した財産の価額から、相続人や受遺者ごとに計算されます。

金額は、相続税の申告書第1表に記載された、自身の「申告期限までに納付すべき税額」で確認できます。

還付が受けられることも

被相続人からの贈与に相続時精算課税を適用し、それについて納付した贈与税がある相続人は、納める相続税のほうが少なければ還付を受けることができます。

相続時精算課税とは、親や祖父母等から2,500万円まで非課税で贈与を受けられる代わりに、贈与を受けた財産を相続でもらったものとして相続時に課税する制度です。

ただし2,500万円を超えて贈与を受けると、その時点で一律20%の贈与税を納めなければなりません。

還付が受けられるのは、このとき支払った贈与税のほうが相続税よりも高くなるケースです。相続税の申告によって、納めた贈与税額と支払うべき税額の差額を還付してもらうことができます。(相続税法第33条の2第4項)

なお、暦年贈与で支払った贈与税(暦年課税分の贈与税額控除)では、還付は発生しません。

相続税には連帯納付義務がある

相続や遺贈によって財産を取得した人は、お互いに相続税の連帯納付義務があります。

もし同じ相続で納付していない人がいれば、受け取った遺産の範囲内で、他の人が連帯して納付しなければなりません。(相続税法第34条)。

もちろん、本来の納税義務があるのは遺産を取得した本人です。

よって納税が行われないときは、まず本人に督促状が送られます。

連帯納付義務がある人に、納税されていない額があることについて通知が行われるのは、本人への督促状が発せられて1ヶ月しても納付がない場合とされています。

(参考)相続税の申告のしかた(令和2年分用)「相続税の納付」

相続税の納税方法

相続税の納税には、次の方法があります。

- 窓口納付

- コンビニ納付

- クレジットカード納付

- 電子納税

窓口納付

金融機関(銀行や郵便局など)や管轄の税務署に出向き、備え付けの納付書を記入して、窓口で現金納付する方法です。

管轄の税務署の窓口であれば、申告と納税を同時に行うこともできます。

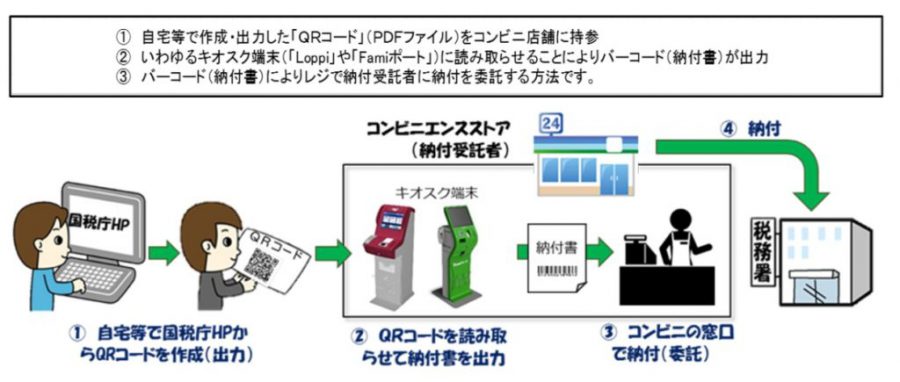

コンビニ納付(納税額30万円以下のみ)

納付用QRコードを作成し、それをコンビニに設置されている端末で読み取り、支払用のバーコードを出力してレジで現金を支払う方法です。

納税額が30万円以下の人のみ利用できます。

納付用QRコードの作成は、国税庁の「コンビニ納付用QRコード作成専用画面」や「e-Tax」から作成することができます。

作成したQRコードは、印刷するか、PDFとしてスマートフォン等に保存してコンビニの端末で読み取ることも可能です。

手順は多いですが、コンビニでいつでも納税できる点にメリットがあります。

なお、電子マネーでの支払いはできません。

したがってQRコードと現金の両方をコンビニに持参する必要があります。

クレジットカード納付

「国税クレジットカードお支払サイト」から手続きをすれば、クレジットカードでの納付も可能です。

運営は、トヨタファイナンス株式会社が国の委託を受けて行っています。

納税期限内に手続きをすれば、引き落としが納税期限より後になっても延滞税は発生しません。

ただし、納付税額に応じて決済手数料がかかります。

したがって他の納税方法での納付が可能なら、なるべくそちらを選んだほうが金銭負担は少ないです。

決済手数料は、「国税クレジットカードお支払サイト」で試算できるので、納付前に確認しましょう。

電子納税

e-Taxを使って納税する方法です。

インターネットバンキングを使う方法と、ダイレクト納付といってe-Taxに登録した預貯金口座から引き落としてもらう方法があります。

いずれもe-Taxを利用するための事前の手続きが必要です。

なお令和元年分から、相続税の申告書もe-Taxによる送信で提出できます。

相続税の納税が困難なとき

やむを得ない事情で申告と納税ができないとき

災害その他のやむを得ない事情によって相続税の申告と納税が困難な場合は、申請によって、やむを得ない事情がやんだ日から最大2ヶ月、申告と納税の期限を延長することができます。

申請は「災害による申告、納付等の期限延長申請書」を事前に提出することが原則ですが、新型コロナウイルス感染症の影響による場合は、申請書の提出に代えて、相続税の申告書「第1表」の右上の余白に「新型コロナウイルスによる申告・納税期限延長申請」と記載して提出する方法も認められています。

後者の延長を受けるときの納期限は、申告書を提出した日になります。

金銭による一括納付が困難なとき

金銭以外の財産が多い場合、金銭で一括納付することが困難な場合があります。

このようなときは、特別に「延納」や「物納」といった納税方法を利用できる場合があります。

延納は相続税の分割払い(年払い)、物納は相続財産での支払いです。

延納をするための主な要件には、下記のものがあります。

- 税額が10万円を超えること

- 金銭納付が困難であること

- 担保を提供すること

- 延納申請書などの必要書類を期限内に提出すること

担保の提供は、延納する税額が100万円以下であり、かつ延納期間が3年以下である場合は不要です。

延納申請書の提出期限は、期限内申告であれば申告期限、期限後申告や修正申告はその申告書の提出日となります。

延納できる年数は、納税額や相続財産に不動産が占める割合で変わります。

ただし、延納には利子税がかかる点に注意が必要です。

物納は、延納でも納付が困難である場合に利用することができます。

物納に充てることができる相続財産には、順位が決められています。

第1順位は不動産、船舶、国債や地方債、上場株式等、第2順位は非上場株式等、第3順位は動産です。

さらに各順位には劣後財産といって物納に優先的に充てることができない財産があります。

たとえば不動産なら、地上権が設定されている土地、配偶者居住権の目的となっている土地や家屋などが劣後財産にあたります。

もし同じ順位に通常の財産と劣後財産があれば、通常の財産から物納に充てることになります。

つまり自分が要らない財産を自由に選べる制度ではありません。

なお延納や物納は、加算税、利子税、延滞税には利用できません。

納税額を遺産分割時にシミュレーションしよう

相続税の納税をスムーズに行うためには、納税資金が不足しないよう、遺産分割の時に納税額までシミュレーションしておくことが大切です。

特に不動産や非上場株式が大部分を占める相続では、他の相続人に代償金を支払うケースもありますので、それに納税額が加わると資金が足りなくなることがあります。

納税額のシミュレーションは、税理士にご相談ください。