慶弔費とは「結婚や出産、葬儀など慶弔事の際に支給するお祝い金やお見舞金」です。慶弔見舞金とも言います。会社から従業員や取引先、その家族にも支給することができます。

慶弔費は会社が任意で導入する福利厚生のひとつです。ですから従業員に対するものは福利厚生費として損金算入(=税務上経費として認められるもの)できます。

しかし福利厚生費として損金算入するためには、「慶弔費の規定」(自社で定めたルール)が必要です。規定が無くても支給することはできますが、その場合は一時的な給与や賞与として扱われ、損金算入することはできません。

しかし一度規定を作成すれば、そのような問題は起こりません。慶弔費支給に関して迷う時間も二度と無くなるでしょう。

ポイントを押さえれば規定の作成はとても簡単です。ぜひ実践してみてください。

慶弔費の規定とは、このようなものです。

慶弔見舞金規定ービジョン税理士法人作成ー

テンプレートとしてご使用ください。

上記の記入した支給額は相場の間を取っていますので、場合によっては金額を変更してご利用ください。

目次

1慶弔費とは

そもそも慶弔とは、「結婚や出産などのお祝いごと(慶事)」と、「葬儀や法事などのお悔みごと(弔事)」の総称で「けいちょう」と読みます。

そして慶弔費(慶弔見舞金)とは「慶弔対応として会社が従業員や取引先に支払うお金」です。

1-1代表的な慶弔費の種類は5つ

様々な慶弔事がありますが、一般的に支給する慶弔費の種類は以下の5つです。支給する場合も受け取る場合も、とりあえずこの5つは覚えておけば問題ありません。

この記事でもこの5つを中心に解説させていただきます。

①結婚祝い金:本人が結婚した際に支給します。

②出産祝い金:本人またはその配偶者が出産した際に支給します。

③死亡弔慰金:本人またはその家族が亡くなった際に支給します。

※故人を弔い家族を慰める意味は、香典と似ていますが目的や支給するタイミングが異なります。

④傷病見舞金:本人が怪我や病気で入院した時など傷病を理由に休業した場合に支給します。

⑤災害見舞金:本人が災害によって被害を受けたときに支給します。

※本人とは、従業員や取引先の受給対象者をさします。

1-2慶弔費は福利厚生の一環

慶弔費は会社が任意で導入する法定外福利厚生制度のひとつです。慶弔費を制度として支給することで、会社の福利厚生を充実させることができます。

福利厚生の目的は「従業員の生活の安定・向上を図り、働きやすい職場をつくること」です。働きやすい職場環境は従業員の定着率を上げ離職率を下げます。

慶弔費は自由度の高い福利厚生です。導入の有無から支給方法まで自社の状況に応じた支給が行えます。従業員が求めているものをヒアリングして、自社に最適な福利厚生制度を導入してみてください。

1-3福利厚生として導入するには規定が必要

慶弔費を福利厚生費として損金算入するためには、規定を作成し、規程に則って支給する必要があります。なぜならば、福利厚生費とするには以下の3つの条件を満たす必要があるからです。

・給与としての支給でない。

・社会通念上妥当な金額である。

・全従業員・役員が対象で「慶弔費支給の事柄」が周知されている。

慶弔費を福利厚生費として計上するならば、外部から見てもこれらの条件を確実に満たしていることが分かるようにしなくてはいけません。

まとめると慶弔費を支給には、福利厚生の充実など様々なメリットがある。それらのメリットを得るためには、規定を作成するのが確実です。

2慶弔費規定を作成するための3つの手順

それでは、実際に慶弔費規定を作成していきましょう。

①支給する慶弔費の「種類」を決める。

② 慶弔費支給の条件を決める。

③ 支給「金額」と「給付条件」を決める

以下のテンプレートに沿ってご説明していきます。

2-1支給する慶弔費の「種類(事項)」を決める。

上記でも述べましたが、主に以下の5つの慶弔費を支給するのが一般的です。自社にとって何が必要か不明な場合は、まずこの5種類を導入してみて下さい。

①結婚祝い金

②出産祝い金

③死亡弔慰金

④傷病見舞金

⑤災害見舞金

他社との差別化の一環として独自の慶弔費として設けている会社も多いようです。

例)入学祝い金・永年勤続祝い金・定年退職祝い金・成人祝い金や、ペットを亡くした社員へのお見舞い金など

ただ災害見舞金は、予測不可能なタイミングで多額の支給額になる場合もありますので、財源の確保に自信がなければ省くことをおすすめします。

また傷病見舞金ですが、従業員が入院した際には傷病見舞金だけでなく労災からの支給もあります。労災との兼ね合いを考える必要があります。

2-2 慶弔費支給の条件を決める

誰が規定を見ても同じように支給、受給できるようにしなくてはいけません。

解釈の違いからトラブルが発生しないように、まずは規定全体にかかる受給条件を定めて置きましょう。

① 規定の目的

この既定の存在意義を冒頭に書き記します。

② 種類

支給する慶弔費の種類を定めます。

③ 届出の義務

従業員に慶弔費を受給するには届出と必要書類の提出が必要な旨を伝えます。

④ 勤続年数の計算

従業員の勤めた年数に応じて、支給額を増額する場合は記載する必要があります。数え始め日、一年に満たない端数の取り扱いを定めます。

⑤ 受給資格

慶弔費の受給対象者をはっきりさせます。具体的にはパート・アルバイトなどの非正規雇用者の取り扱いです。非正規雇用者を含めている企業は全体の約4割です。フルタイムで働いている従業員が多いならば、含めた方がいいでしょう。

⑥ 重複受給者の取り扱い

社内に受給資格者が2人以上いる場合、誰に支給するか定めます。

結婚祝い金以外は、重複受給者の一方に支給するのが一般的です。

⑦ 各種社会保険との関係性

慶弔費と保険の二重支払いが起きる場合、慶弔費支給の有無を定めます。

一般的には、以下のテンプレートように定めています。テンプレートの文言のまま写して頂いて構いません。

第1条(目的)この規程は、従業員およびその家族に慶弔のあったときの慶弔金および見舞金の支給について定めたものである。第2条(種類)慶弔金および見舞金を支給する場合は以下の各号のとおりとする。①結婚祝金②出産祝金③従業員本人の弔慰金(業務上・業務外)④従業員の家族の弔慰金⑤傷病見舞金⑥災害見舞金⑦その他の慶弔金及および見舞金第3条(勤続年数の計算)この規程による勤続年数の計算は、採用の日から支給事由の発生の日までとする。2前項の計算において、1年未満の端数は切り捨てるものとする。第4条(届出義務)従業員またはその関係者からの届により支給する。その場合は事実を証明する書類の添付または提示を求めることがある。第5条(受給資格)この規程の適用は、満6ケ月以上在籍する正社員に限るものとし、嘱託、パートタイマーおよびアルバイトには適用しない。第6条(重複支給の取り扱い)同一の事実について2名以上の受給資格がある場合は、そのいずれか多額の金額に該当する者1人に対して支給する。ただし、結婚祝金はこの限りではない。第7条(各種社会保険との関係)この規程に定める慶弔見舞金は、労働者災害補償保険法、健康保険法、その他の社会保険による支給に関わりなく支給する。 |

2-3 支給「金額」と「給付条件」を決める。

慶弔費で最も気をつけなくてはいけないのは、「常識の範囲内の額」で支給しなければいけないことです。高額すぎる支給は、支給側も受給側も税を課されてしまうためです。

「常識の範囲」は、一般的な相場を踏まえて支給対象者の社会的地位(勤続年数や役職)、心身や資産に受けた損害から判断します。

ですからまずは相場を押さえておく必要があります。上記5つの慶弔費の相場はこちらです。

見舞金、慶弔休暇に関する実態調査」を参考に、最も割合の高い額を相場としました。

参照元:日本の人事部 https://jinjibu.jp/article/detl/hr-survey/1847/2/(2022年7月15日現在)

①「結婚祝い金」

相場は初婚の場合は1〜4万円程度です。勤続年数で支給額を変えるのが一般的です。会社の年齢層が若ければ条件の勤続年数を少なくするなど、年連層に合わせて適度な年数を設定してみてください。

また再婚でも同額支給が一般的ですが、減額する会社もあります。

第8条(結婚祝金)従業員が結婚したときは以下の各号の基準に基づき、結婚祝金を支給する。①勤続1年未満の者 10,000円②勤続1年以上の者 20,000円③勤続3年以上の者 30,000円2前条の結婚が再婚の場合でも同様の扱いとする。3再婚までを対象とし、その後の結婚は対象としない。 |

②「出産祝い金」

支給額の相場は、第1子は1〜3万円程度で、第2子以降は同額、減額、増額、規定無しなど、会社によって対応が分かれます。

慣習通り減額する会社もあれば、少子化対策の一環として増額する会社もあります。しかし、主流は子供の出生順による金額差はなく、子供の人数による支給制限もないようです

第9条(出産祝金)従業員またはその配偶者が出産したときは、祝金として1児につき10,000円を支給する。2出産後7日以内に死亡した場合には、出産祝金ではなく弔慰金を支給する。 |

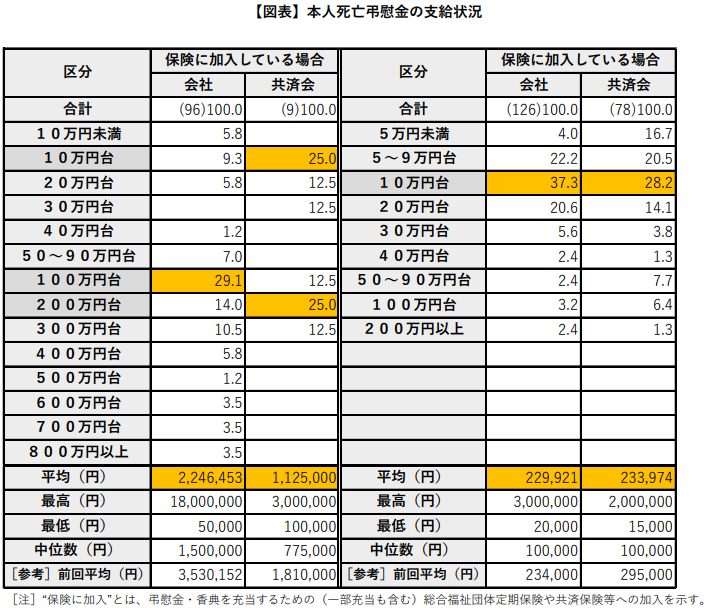

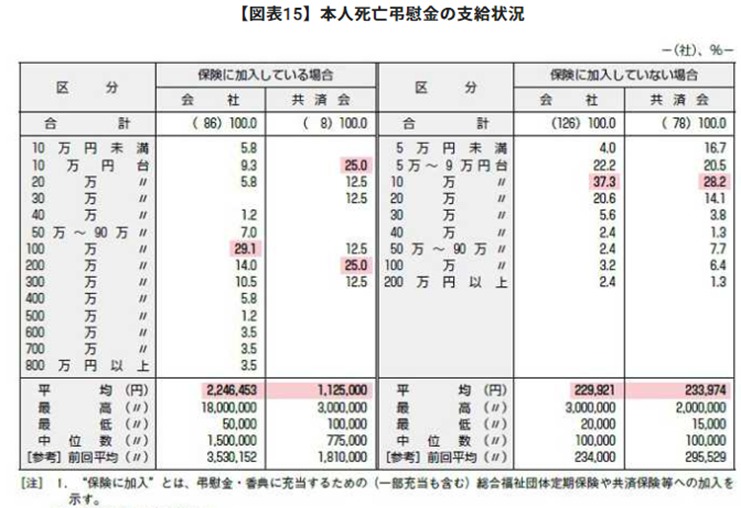

③「死亡弔慰金」(従業員本人が死亡した場合)

従業員本人が亡くなった場合の一般的な相場は、総合福祉団体定期保険や共済保険の加入状況によって異なるので一概には言えません。

加入していない場合は遺族に5〜30万程度、加入している場合は10〜100万円程度支給します。弔慰金は普通、勤続年数に比例して金額が高くなるので、企業によっては千万単位になることもあります。保険の加入もご検討ください。

また亡くなった原因が業務に関係ある場合、関係のない場合よりも支給額を高く設定するのが一般的です。

第10条(従業員本人の弔慰金)従業員が死亡した場合は、遺族に対して支給する。(1)業務上の死亡:100,000円(2)業務外の死亡: 50,000円 |

下記に一般財団法人労務行政研究所「慶弔見舞金、慶弔休暇に関する実態調査」の死亡弔慰金に関する表を引用させていただきましたので、参考にしてみてください。

「死亡弔慰金」(従業員の家族が死亡した場合)

従業員の家族が亡くなったときは、本人に支給します。その額は家族によって異なります。配偶者の場合は5万円程度、子供や父母:1〜3万円程度です。

「家族」を何親等まで含めるかは、会社によって様々です。一般的には、1親等ついで2親等まで含めることが多いようです。2親等を含める場合は、同居していることを条件に足す方が無難です。

第11条(従業員の家族の弔慰金)従業員の家族が死亡した場合は、以下の各号の基準に基づき弔慰金を支給する。(1)配偶者:50,000円(2)子または父母:30,000円(3)義父母(同居の場合):10,000円(4)祖父母(同居の場合):10,000円 |

※弔慰金に関しては、付随して供花の取り扱いを記載する場合があります。

第12条(供花等)葬儀に際して支給する花輪もしくは生花一対については、死亡原因、本人の会社への貢献度を考慮して、会社が協議して支給の有無及び内容を決定する。 |

④「傷病見舞金」

支給額の相場は業務上のものであれば3万円前後、業務外の傷病の場合は1万円前後です。

不就労日(何日休んだか)をどのようにカウントするかが支給額を左右します。

カウント方法は①給料が支払われていない日(欠勤日)②暦上の一日の2種類です。当然、休日が含まれない欠勤日をカウントする方が支給条件は厳しくなります。また年次有給休暇を消化中でも支給するのか・しないのかも明確にすべきです。

第13条(傷病見舞金)(業務上の負傷)暦日数で7日以上勤務不能により休養する場合は、30,000円の見舞金を支給する。(私傷病の場合)暦日数で30日以上勤務不能により休養する場合は、10,000円の見舞金を支給する。2有給休暇等の使用の有無に関わらず、支給することとする。 |

⑤「災害見舞金」

資産にかかる損害と支給額が比例します。この時、本人が世帯主か、持ち家か借家か、被害状況の大きさを考慮する必要があります。

相場の目安は、世帯主の持ち家の全壊・全焼で 5〜15万円程度、半壊はその半額で3〜10万程度。床上浸水・一部損壊はそのまた半分で2〜5万程度です。なお、非世帯主は世帯主の 60〜70% 程度。借家の場合も同じく持ち家の 60〜70% というところです。

第14条(災害見舞金)従業員の住居が被災した場合、次の区分により見舞金を支給する。

|

|||||||||||||||||||||||||||||||

⑥その他慶弔見舞金

状況によっては、①〜⑤以外の慶弔費を支給する必要が出てくるかもしれません。そのようなイレギュラーな状況を見越して、あらゆる状況に対応できるようにしておきましょう。

第15条(その他の慶弔見舞金)前各条に定めのないものでも、状況により会社が支給の必要のあると認めた場合には、慶弔見舞金を支給することがある。 |

参照

一般財団法人労務行政研究所「慶弔見舞金、慶弔休暇に関する実態調査」

(調査期間:2017年1月10日~3月6日)

3慶弔費の経理上の処理方法

慶弔費規定は作成できたでしょうか?

冒頭に慶弔費は経費として計上できると述べました。

では規定に沿って支給した後、「どのように経費に計上できるのか」最後に経理処理について解説します。慶弔費の経理処理は、知らないと間違えやすいので、把握しておいてください。

3-1社内(従業員や役員、その家族)に対するものは福利厚生費

社内で取り扱われる慶弔費の勘定科目は「福利厚生費」です。

福利厚生費とは会社が従業員のために給料以外のサービスや対価の提供に要する費用のことです。支給側も税法で経費として計上することが許され、受給側も所得税の課税対象外となります。

ただ繰り返しになりますが、福利厚生費とするには、規定に則って支給するなどして、福利厚生費として認められる条件を満たさなくてはいけません。

認められなければ、賞与や一時的な給与として計上されます、

3-2社外(取引先)に対するものは交際費

社外の人間に対して支払う慶弔費は「交際費」です。

基本的に交際費は損金として算入できませんが、会社の規模に応じて例外的に損金として計上できる特例が設けられています。しかし、接待飲食費を対象としている場合が多いので、規模の大きい会社はあまり対象になり得ません。

・資本金1億円超の会社

損金として算入できません。

・資本金1億円以下の会社

「年間800万円まで」損金として算入できます。

(その場合「接待飲食費の50%を交際費とする」ことはできなくなります。)

・個人事業主・フリーランス

常識的な額である限り、交際費の限度額はなく、すべてを損金として算入可能です。

3-3退職した役員および従業員は社内扱いで「福利厚生費」

退職した役員および従業員も一定期間は在籍者と同様に福利厚生活動を行うため、社内の人間として取り扱います。そのため、慶弔費を支給する場合は、交際費ではなく福利厚生費として計上します。

3-4【注意:消費税の非課税条件】現金は不課税、購入した物品課税対象

課税か非課税化のラインは、所得税は金額でしたが、消費税は支給物の内容です。消費税が課税される条件は金額に関わらず「資産の譲渡の対価性がある」と認められるものだからです。

・見舞金や祝い金、香典などは見返りを求めないものですから対価性がなく=消費税不課税

・贈答品・花輪などの物品を購入すると、購入元に対価が発生=消費税の課税対象

同じ慶弔という名目のもとでも、金銭を支給するか、金銭を物品に変えて支給するかで消費税の取り扱いが異なるためご注意ください。

3-5請求書がもらえなくても必要事項を控えておこう。

上記のように経費として計上するためには、請求書や領収書が必要です。しかし見舞金や香典などを現金で渡した際に、領収書を請求するのははばかられます。

そのような場合、領収書の代わりになる書類を残しておくことで対応できます。

3つの記載方法があります。

1出金伝票を記載

2連絡、案内状など慶弔に関する書類に、手書きで足りない事項を記載しておく

3請求書を作成し、社員に署名・捺印をしてもらう

大切なことは

・支払先の名前・名称

・支払先との関係

・支払年月日

・支払方法(現金・クレカなど)

・支払金額

・支払内容(香典代など備考欄に記載しておけば丁寧です)

を押さえておくことです。

上記の内容をメモしておけば経理上は、問題ありません。

しかし税務署が調査に入った場合、証拠として弱いので案内状や香典のコピーをとっておきましょう。

まとめ

慶弔費の代表的な種類は、結婚祝い金・出産祝い金・死亡弔慰金・傷病見舞金・災害見舞金の5つです。

慶弔費は、会社が任意に導入する法定外福利厚生の一つで、福利厚生の充実などを目的に支給されます。

支給の際の注意事項は2つあります。

・福利厚生費として損金算入するには、規定を作成し規定に則って支給する必要があること

・高額すぎる支給は支給側も受給者側も課税されてしまうので、相場を踏まえて支給すること

経理処理上の注意事項は以下の4つです。

・社内に対するものは福利厚生費、社外に対するものは交際費と勘定科目が支給先で異なる。

・退職した社員は、社内の人間という扱いになるので福利厚生費で計上する。

・弔慰金などの現金支給は消費税不課税だが、供花など購入した物品は消費税の課税対象となる。

・請求書がもらえない場面では、必要事項を出金伝票などに控えておく。

これらの注意事項を確実に踏まえて、支給するために慶弔費の規定を作成することをおすすめします。

そして作成のための3つの手順をお伝えしました。

規定があれば、支給する際や経理処理の際に手間や悩む時間を省くことができます。またあらゆるトラブルを予防することができます。

ぜひ自社にとって最善な形で、慶弔費を支給してください。

{kind=link}

{kind=link}

{kind=link}

コメント