『経営計画書』を導入したら利益が10倍になった

- 資金調達

横浜市戸塚区のビジョン税理士法人・代表税理士の鈴木宗也が『「経営計画書」を導入したら利益が10倍になった』を、お届けします!

ビジョン税理士法人(旧鈴木税理士事務所)は開業してから17年目に入りましたが、開業から10年間は業績が低迷していました。

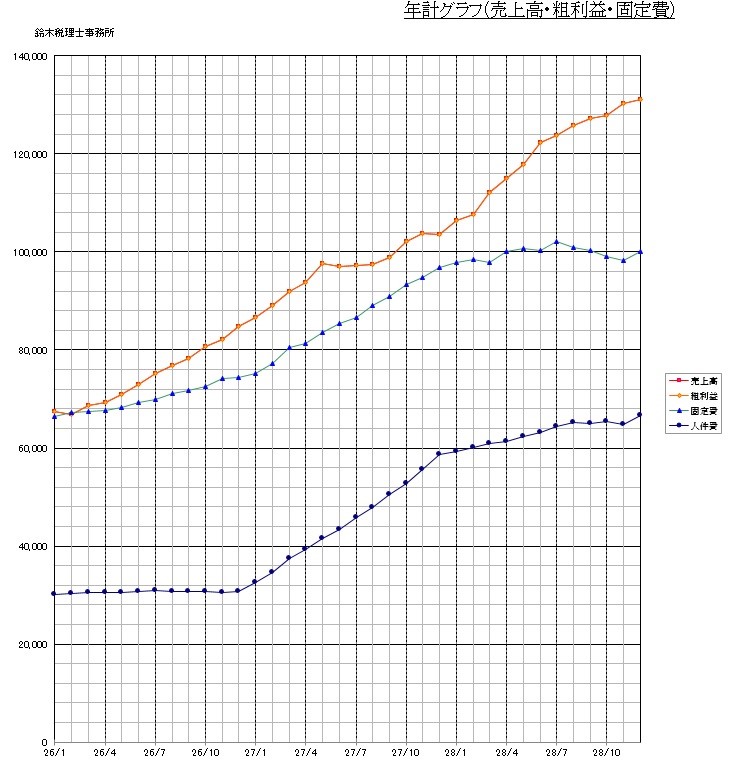

6年前に経営計画書を導入したところ、下記グラフの通り、成長中です。

- 売上が毎年120%増加

- 利益が導入前比較で10倍増加

ビジョン税理士法人が、成長できるきっかけとなったのは『経営計画書』の導入です。

経営計画書は、どんな業種、どんな企業にも通用する道具です。

現状維持を目指せば、衰退するのみ。

先のことが分からず不安を感じている社長には、ぜひ導入をお勧めします。

経営計画書とは?

まずは、経営計画書とは何か?についてご説明します。

経営計画書とは、家を建築する際の設計図と同様に、経営の「設計図」です。

家一軒を建てる際に、まず土地探しからはじまり、建築会社を決めて、そして設計図を作り始めます。

設計図を作る際にも・・・

- 庭をどこに設けるか?

- 光の加減はどうするか?

- 部屋の大きさから窓の位置や材質は?

一つ一つ確認しながら、家の設計図を描きます。

また、いったん書き上げた設計図を、何度も見直しをします。

- 窓をやっぱりもう少し大きくしよう

- ベランダをもう少し広げよう

出来上がった家をイメージしながら、何度もシュミレーションで図面を書き替えながら、試行錯誤の上、設計図が完成し、やがて家一軒が完成します。

経営計画書は

- 経営理念、使命感

- 未来像

- 戦略

- 戦術

- 目標数字など

自社が高収益の事業構造を手に入れるための、経営の設計図です。

社長が目指している理想の会社を実現するために、社長の想いを書き現し、会社が生き延びるための道具が「経営計画書」です。

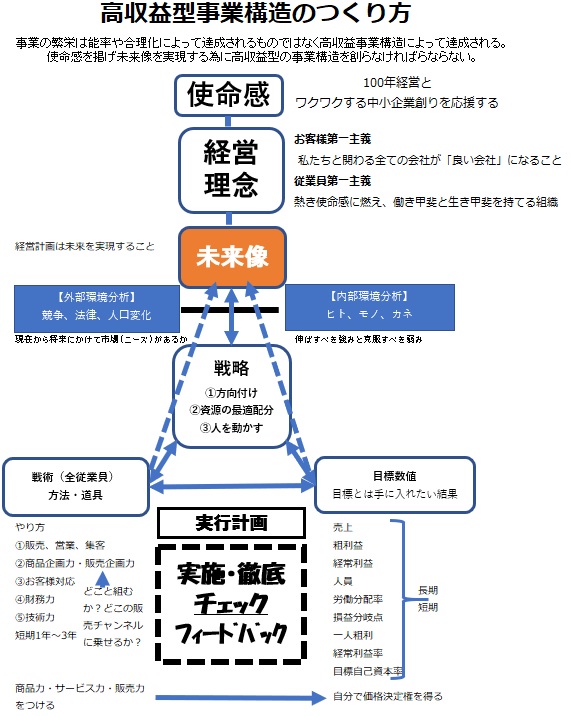

経営計画書の全体像

経営計画書は、下記の「高収益事業構造のつくり方」が全体像となります。

目標設定の効果

ハーバード大学MBA(経営大学院)は、卒業生が「明確な目標と具体的な計画を紙に書き留めているか?」についてアンケート調査をしました。

【卒業時】

- 84%の卒業生が「とくに明確な目標は設定していない」と答えた

- 13%の卒業生が「目標は設定したが、特に紙などには書き留めていない」と答えた

- 3%の卒業生が「明確な目標と具体的な計画を設定し、紙に書き残している」と答えた

【10年後】

彼らがどのような人生を歩んでいるか追跡調査が行われました。

とりわけ収入に関して、驚くべき結果が得られたのです。

1つには

「目標は設定したが、紙にまでは書かなかった」13%の卒業生は、「特に明確な目標を定めず、紙にも書き留めなかった」84%の卒業生に比べて、2倍の収入を得ていたということでした。

さらに驚くべき2つ目の結果は

「明確で具体的な目標を持ち、それらを紙に書きとめていた」3%の卒業生は、残り97%の卒業生の10倍の収入を得ていたという結果でした。

来期の目標数値『利益計画』とは?

利益計画とは・・・

来期、いくらの売上を稼ぐ必要があるか?

来期、どれくらい固定費がかかるのか?

来期、いくら利益を獲得する必要があるのか?について

我が社が生き残る為に必要となる数字を、計画したものです。

利益計画を作成している経営者は、中小企業では少数派です。

しかし、成長している中小企業の多くの会社では、利益計画を作成しています。

いろんな利益計画の作り方がありますが、ビジョン税理士法人の利益計画の作成方法について、お伝えします。

経営は逆算!

結婚式を挙げるときに、まず日取りを決めてから、席を決めたり、案内を出したり、結婚式の本番の日に向けて、いろんな準備をします。

会社経営も同じように、最初に稼がなければならない目標の利益を決めてから、逆算して、稼がなければならない「売上や粗利」を計算します。

利益計画では・・・・

- 社長が社員を守って、会社が生き残るために幾らの「利益」が必要か?

- いくらの「売上と粗利」を稼がなければならないのか?

という、生き残る為に、必達の数字を明確にします。

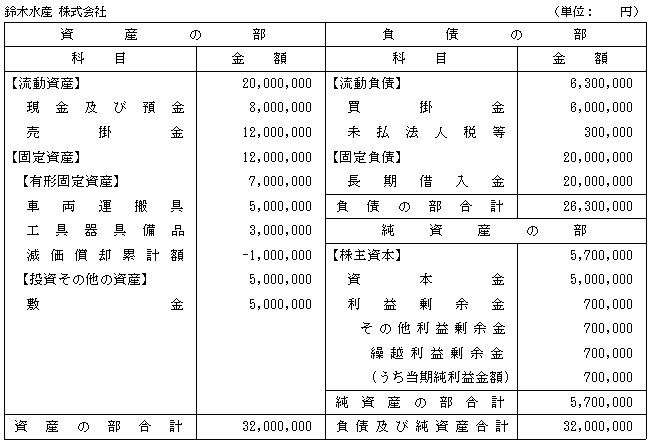

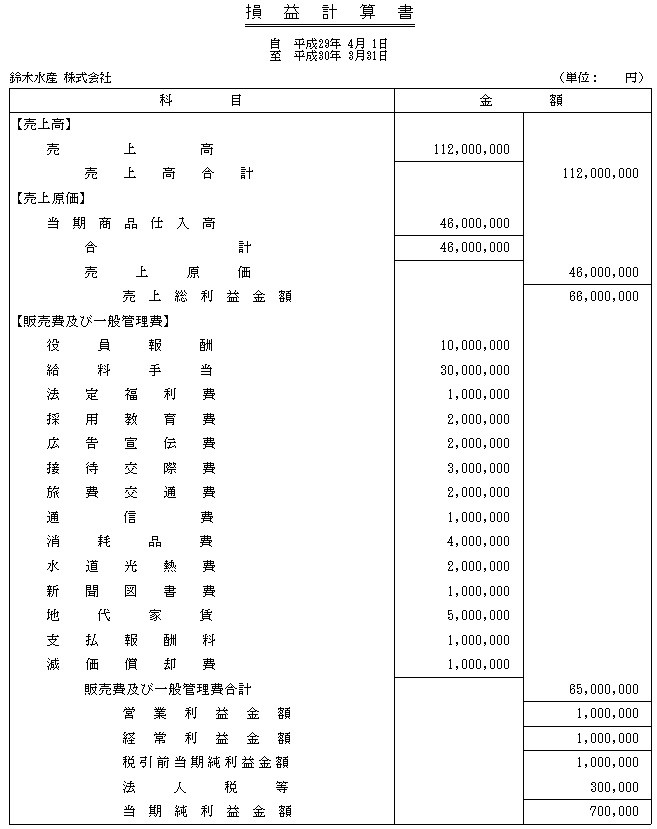

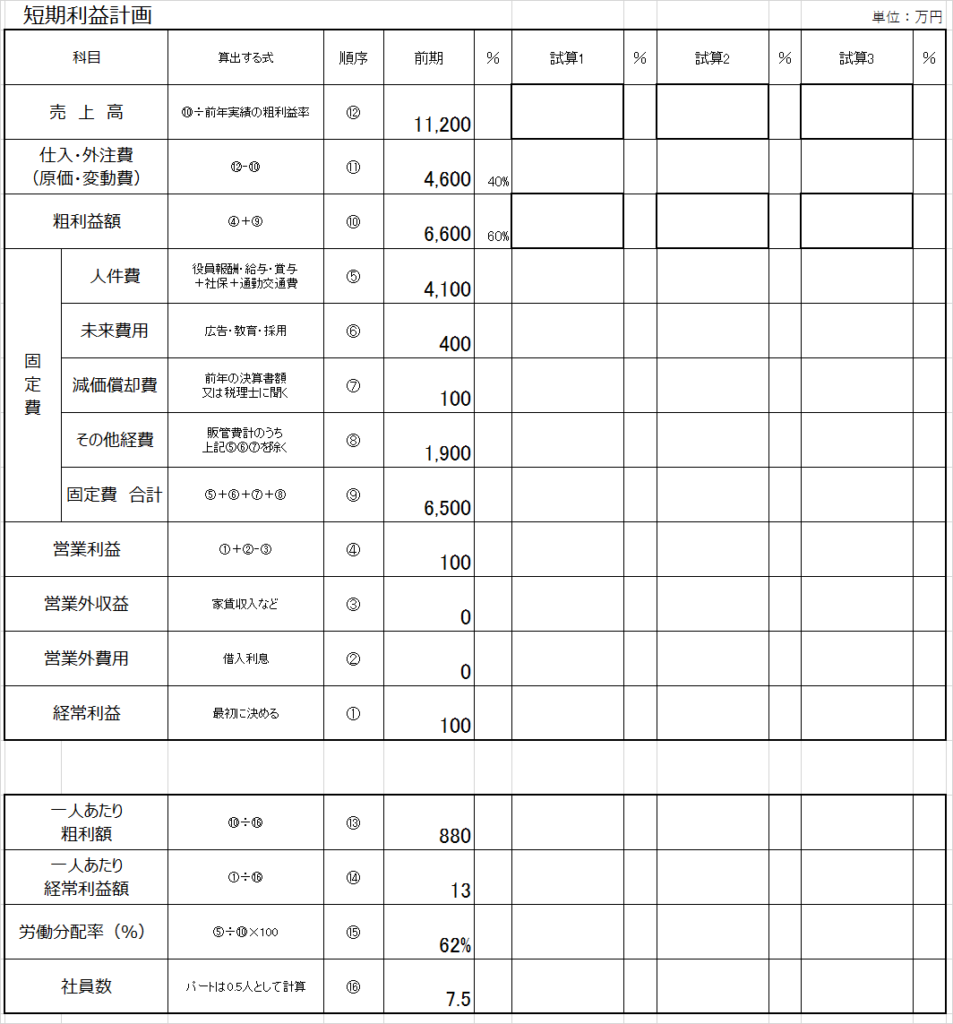

架空の企業「 鈴木水産株式会社」の数字を使って、来期の利益計画を説明します。

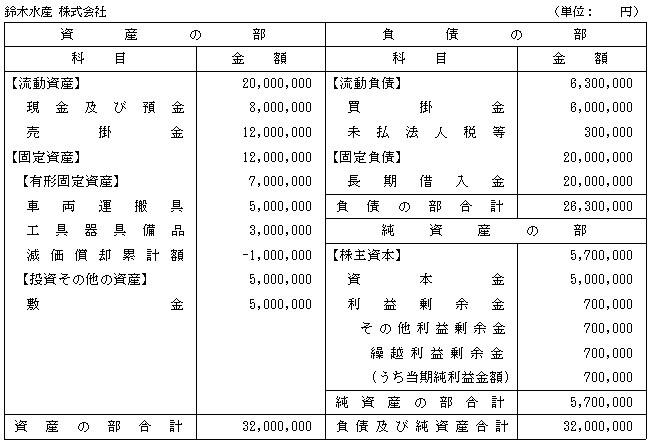

まず、前期における鈴木水産(株)の貸借対照表・損益計算書は、次の通りです。

貸借対照表と損益計算書の数字を、下記「短期利益計画」の「前期」の列にあてはめます。

前期の

- 売上が11,200万

- 仕入外注4600万

- 粗利6600万

- 人件費が4100万

- 未来費用400万

- 減価償却費100万

- その他経費1900万(損益計算書の販売費一般管理費の合計額である6500万円から、

人件費と未来費用と減価償却を引いた残りの金額)

を記入しました。

⑤の人件費、⑥の未来費用、⑦の減価償却、⑧のその他経費を合わせた合計額⑨は、固定費の合計として6500万となります。

人件費は社長の役員報酬から社員の給与や賞与・社会保険料が含まれています。

未来費用とは、教育や採用・広告などの将来の収益に繋がる投資です。

どれくらい掛けたかという数字を明らかにするために、未来費用と言う科目で括っています。

次に、固定費合計の下にある、営業利益は

⑩の粗利額である6600万から⑨の固定費6500万を差し引きします。

④の営業利益が100万円と計算され、営業外の数字は収益と費用それぞれが0です。

①の経常利益も営業利益と同じ100万となってます。

次に、来期の利益計画を記入して行きます。

利益計画では、最初に来期の利益目標を一番先に決めて、その後順番に損益計算書を下から上に逆算して遡っていけば、最後に「必要な売上」が自動的に決まります。

では『利益』とはそもそも何でしょうか?

利益とは

経営コンサルタント第一人者、一倉定氏の言葉を下に引用いたします。

利益とは、過当競争・不況・陳腐化・天災地災などの事業を破たんから救う、保険の役割があり、事業存続費である。

危険に直面したときに、もし利益がなかれば、赤字転落から倒産の危険に陥る。

利益があれば、これらの危険に耐え、時間を稼いで事業の再整備が可能になる。

一倉定

「利益とは保険の役割で、事業存続費です」と言っています。

株式会社鈴木水産が、生き残るために「必要な利益」は幾らかなのか?

稼がなければならない利益額には二つ考え方があります。

一つ目は年間の借入返済額から法人税を考慮して、1年間の返済額に40%を上乗せした金額を目標利益として算出する方法(試算1とします。)があります。

なぜ借入金の返済額を目標利益にするのでしょうか?

それは借入金の返済は経費にならないので、結果的に利益から返済をすることになる為です。

もう一つは、

社員一人当たり100万~200万の利益を事業存続費として、稼がなければならない、

と仮定して計算する方法(試算2とします。)です。

これは、月に換算すると社員一人当たり10万~15万くらいは利益を稼がないと、会社は財務状況が良くならず、事業を存続していけないという考え方がもとになっています。

借入金返済額から必達の利益を求める方法(試算1)

まずは試算1の年間借入金の返済額から、目標の利益額を求める方法を試算します。

貸借対照表をみると、鈴木水産(株)の借入金は現在2000万円あります。

この会社は2000万円を4年で返済すると仮定すると、2000万÷4年で1年に500万円の借入金を返済することになります。

借入金の返済というのは経費にならないので、出した利益から返済をすることになります。

借入金500万を返済をするために利益を出すと、その利益にもまた法人税が掛かります。

ここでは仮に法人税率を40%とし、借入金の返済500万円に40%をのせます。

500×1.4=700700万円の利益をだせば、借入金の返済と法人税も両方払えることになります。

試算1では、目標とする経常利益を700万円と記載します。

そして、鈴木水産(株)は前期と同様に、営業外の費用と営業外の収益は無いものとします。

上にある④の営業利益の金額も、経常利益と同じく700万円をそのまま記入します。

次に、上の⑤の固定費の人件費です。

- 来期、人を採用するのか?

- 給与をUPさせるのか?

を考えて記入します。

ここでは人件費は前期と同じ4100万として記入します。

その下の未来費用も減価償却も、⑧のその他経費も前期と同じ金額を記入します。

⑨の固定費合計は前期と同じ6500万になります。

そして次に上に移って「粗利益額」を計算します。

目標とした④の営業利益700万と、⑨の固定費6500万を足すと7200万です。

これが稼がなければならない粗利益額(⑩)となります。

そしてこの粗利額7200万円に前期と同じ粗利率60%を割り返します。

7200÷0.6=12000

稼がなければならない売上高は 12000万円と計算されました。

売上で12000万円を上げて、粗利で7200万円を達成できれば、利益が700万円出ます。

この利益700万円を出せば借入金の返済額500万と、法人税200万を払えます。

会社の現預金の残高で考えれば、⑦に減価償却として計上されている100万円だけが、一年前と比べて増えるという金額ということになります。

「一人あたり利益」から必達の利益を求める方法(試算2)

試算1では、700万円の利益が出ても、1年間で100万円しか会社のお金が増えませんでした。

試算2では、社員一人あたり一年に粗利の稼ぐ利益額を、150万円として目標額を求めていきます。

150万×7.5人=1125万円

1125万円を目標の経常利益としたケースで計算していきます。

まずはじめに試算2の①に経常利益1125万と記入します。

試算1と同じように、営業外の収益と費用は0ですので、そのまま営業利益を1125万とします。

次に固定費の中の⑤の人件費です。

利益を1125万出したいので、パート2名を採用する予定とします。

2人で給与が年間200万円増加したとすると、人件費は昨年の4100万から4300万円増えます。

その他の経費は何も増えないものと仮定すると、固定費の合計が、昨年よりも200万円増えて⑨の金額は6700万円になります。

⑩に記載する稼がなければならない粗利額は、営業利益1125万+固定費の合計が6700万円で、トータル7825万円になります。

7825万円の粗利額に、粗利率60%を割り返します。

7825÷0.6=13041.666

稼がなければならない必達の売上が約13000万と計算されました。

この売上13000万円と粗利額で7825万円について・・・

- 全社員が全力で力を発揮して頑張れる数字であるのか?

- 13000万円という売上と7825万円と言う粗利を

「どの商品で」「どのお客様」に販売するのか?

という点が、経営計画書の数字の作成の中で、社長が一番頭を悩ませる項目です。

著書も多く出されている会計士、古田圡 満氏の言葉をご紹介します。

「ゆるい目標では全社員の能力を引き出せない。対前年比で少しでも上回ればいいという程度の緩い目標では、経営計画を立てても、たいした効果は期待できません。

頑張ればなんとか出来そうだ、思い切ってジャンプして見たら届くかもしれないという利益額がポイントです。

それを全社員の能力とフルパワーを発揮することで、実現しようというのが経営計画の目指すところです。例えば、

「5年で売上倍増を目指す」「3年で利益10倍を目指す」という目標を立てると「今までと同じやり方では会社は成長しない」ことに気づけます。もし現業でどんなに頑張っても、5%しか増やすことができないとしたら「新しいこと(新しい手法や新しい事業)」をはじめるしかありません。

古田圡満

不採算部門を撤退するとか、新規事業を始めるとか、出社時間を早めるとか「何とかしなければいけない」と思えば、人は「何とか努力する」ものです。」

頑張ればなんとかなりそうだ、という目標の数字を立てることで、全社員のフルパワーを発揮することができます。

全員でどうにか目標を実現しよう、というというのが経営計画の威力の一つです。

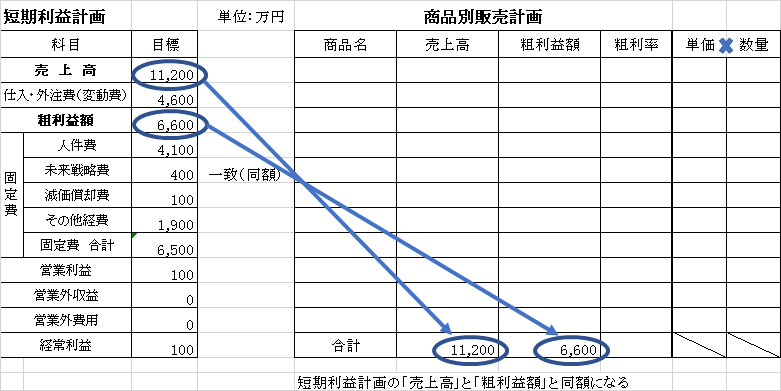

販売計画

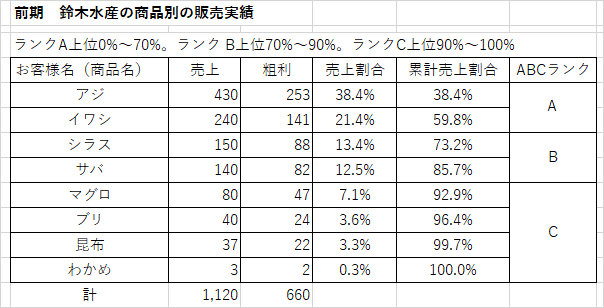

鈴木水産の例では、前期の売上が11200万円です。

試算1で計算された来期の目標となる売上が12000万で、目標の粗利が7200万円となりました。

下の表の真ん中あたりに、商品名と売上・粗利という箇所があります。

商品ごとにいくら稼げば売上が12000万となるかを考えて、販売計画を作成します。

ここでは、前出の株式会社 鈴木水産の販売実績を基に見ていきます。

前期の販売実績の数字である売上11200万円を参考にして、来期の目標の売上12000万円を、どのようにしたら獲得できるでしょうか。

具体的には、商品ごとに細分化し、

「どの商品を・誰に買っていただくのか?」を考えます。

これは業種ごとに、

- 「お客様別」に販売計画を作った方がいいケース

- 「商品ごと」に販売計画を作った方がいいケース

- 営業担当者ごとに作った方がいいケース

と様々です。

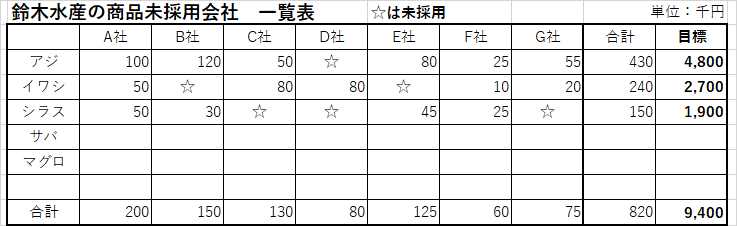

鈴木水産の例では、どの商品を、どの会社にいくら買って頂いているのか?を一覧表にしました。

(「商品別未採用会社一覧」)

この中で☆印は、当社と取引があっても、買って頂けててない商品を示しています。

この表から得られる事は

- B社はアジとシラスは買っていただいているが、

☆印のイワシは買ってもらっていないのは何故か? - C社はアジとイワシは買って頂いているが、

シラスは買ってもらっていない頂けてないのは何故か? - C社はシラスを他の会社から買っているのであれば、

どうにかうちから買って頂けないのか?

などがあります。

販売計画を立てる時に、足りない売上をどのように補うのかというヒントになります。

経営計画の目標数字を達成できるかどうかは、この販売計画の数字を、どれだけ作り込むか?に掛かっています。

まとめ

経営計画書の利益計画と販売計画の説明をさせて頂きました。

この次は、中期事業計画を作成して頂くと、

3年後、5年後の目標とする数字を手に入れる為には、『今現在は何をする必要があるか?』という点を整理できます。

- 3年後、5年後には人は必要か?

- 人件費はどれくら掛かるのか?

- そのために売上と粗利はどれくらい必要か?

を数字で理解して、3年後~5年後の目標数字をたてます。

「目標を達成する為には、今現在は何をする必要があるか?」ということを、社長自身が、経営計画書の作成を通じて深く考える機会となります。

ぜひ皆様も、経営計画書を作成してみませんか?

CONTACTお問い合わせ

ご相談・ご質問等ございましたら

お気軽にお問い合わせください。